分享互联网新闻

更新时间:2018-12-19 05:07点击:

做空不嫌事儿大,有人看空苹果到140

编者注:昨晚指数又是大跌,有人已经开始做空龙头苹果了,文章由华盛学院胖虎编译自Dan Victor,CFA。回顾苹果过去的3次历史底部,给予投资者未来底部判断依据。 昨夜美股收盘三大股指跌幅均超2%,苹果下跌0.93%,股价跌至163.94美元。从10月高点的232美元,苹果已经下跌28%,尤其是在11月财报发布之后,由于管理层的悲观预期,公司股价加速下跌。 行情来源:华盛证券 虽然目前苹果公司的估值乘数相对于历史平均水平不算太高,但是由于目前的金融市场环境以及宏观层面的贸易摩擦,都让市场对公司未来的发展感到担忧,公司估值水平有下行趋势。 苹果公司股价最近5年有三次较大的调整 第一次是在2012年创造历史新高之后,随后的2013年公司股价下跌接近44% 第二次是在2015-2016年下跌幅度达32% 第三次也是最近的一次,公司市值超过1.1万亿之后,股价开始下跌,目前跌幅为28% 资料来源:YChart 公司估值 目前苹果市盈率为14.16倍,低于今年9月最高点20.4倍,略微低于公司5年和10年平均市盈率15.5倍。但以目前的市场环境,结合公司历史下跌过程,可以发现,公司的每次调整市盈率都低于12倍,因此投资者可以把该水平看成是公司的底部区域。 如果以目前的盈利状况来判定,12倍的市盈率意味着公司股价将达到142.59美元。 市净率方面,由于公司音乐及应用服务业务的增长,收入模式从单纯的硬件向服务化的转变,因此公司目前的7倍市净率高于历史低点的4倍市净率可以说是相对合理的。如果以142.59美元来计算,公司市净率将达到6.5倍。 资料来源:YChart 市销率方面,目前公司为3.2倍,基本与5年和10年平均水平3.3倍、3.4倍相似。由于此前的价格调整,公司触底的市销率基本为2.2倍。 资料来源:YChart 下表总结了苹果目前与5年及10年平均水平以及最低水平的估值差异,可以看出,相对于平均水平,公司估值总体还是较为合理,但若考虑历史低点,公司股价仍有下跌空间。 由于未来市场的疲软,公司业绩可能受到影响,公司的估值水平下降可能会延续到明年。 资料来源:YChart 最关键的是,与此前公司市值不断新高所不同的是,公司的营收以及盈利增速在近几年里呈现明显的下滑趋势。 而且,未来公司面对的处境更加困难,贸易摩擦、高通指控。 资料来源:YChart 因此,通过参考公司的历史底部,可以为投资者判断公司下跌幅度提供参考依据,未来投资者仍需警惕风险。[详情]

40年经验证明:美股这么跌 美联储确实不太敢加息

上周五,美股三大指数自2016年3月以来首次集体收跌陷入技术位盘整区间。本周一,美股再暴跌,道指一度跌超600点。 历史数据显示,自1980年以来,美联储加息几乎总是在美股上涨之际,76次加息中仅有两次例外。平均而言,标普500指数在加息前3个月、6个月和12个月的涨幅分别是4.1%、6.9%和11%。1970年代是个例外,当时为了遏制高达7%的通胀率,美联储无视市场动荡而决定加息。 北京时间12月20日周四凌晨,美联储将公布最新利率决议。彭博调查的89位经济学家中,除了两位之外,其他人都预计将会加息。 假如美联储这次真如广泛预期的那样加息,这将是1994年以来他们首次在股市下跌的情况下选择收紧货币政策。目前,按照过去3个月、6个月和12个月的时间段衡量,标普500指数均指向下跌。自1980年以来的,76次加息中仅有两次发生在美股下跌之际。 金融市场与经济一直有着不同步现象,放在这个例子里看,虽然标普500指数成份股中有一半处于熊市,但一些经济数据仍然强劲,支持看涨股市的观点。 正如彭博社援引Gluskin Sheff + Associates Inc.的首席经济学家兼策略师David Rosenberg表示,“美联储陷入了一个有趣的两难境地,金融市场在告诉他们‘真的够了’,但经济数据暗示进一步收紧政策仍然适宜。” 因此,投资者密切关注美联储关于金融或市场稳定的评论,以寻找加息线索。 美联储最近一次公布联储内部对未来利率的预期是在今年9月会后宣布加息时。当时公布的点阵图显示,多数联储官员仍预计,2018年、2019年和2020年分别合计加息四次、三次和一次。市场基本预计,本周二到周三美联储会议决定加息已是“板上钉钉”。 芝加哥商业交易所(CME)的“美联储观察工具”显示,目前美国联邦基金利率期货交易市场预计,本周美联储加息的几率为78.4%,高于一日前的75.8%,一个月前预计几率不到70%。 不过,随着近几个月市场动荡加剧,一些分析人士已经开始怀疑美联储会改变的加息步调。有分析指出,市场似乎正在动用独特的力量,逼迫美联储尽早“投降”。摩根士丹利的经济学家预计,明年美联储只会加息两次。 而且,包括美联储主席鲍威尔在内,近期一些美联储高官的表态已经相比两个多月前出现变化。比如,鲍威尔11月28日讲话指出,美国经济前景稳固,利率“略低于”(just below)中性区间。将近两个月前,他还说,“当前可能距离中性利率还有一段长路(a long way)”。 特朗普也多次抨击美联储,希望其不要加息。自美联储年内第三次加息以来,特朗普已经至少十二次批评联储,距本周联储会议约一周内,他又已四次点名美联储。仅今天和昨天,特朗普两次呼吁美联储暂缓加息,呼吁美联储不要再次犯错,不要让本已流动性匮乏的市场继续恶化。 文章来源:华尔街见闻[详情]

过去37年美股已有14183家公司退市 怎么做到的?

退市一词,对于A股市场来说,像是一位“熟悉的陌生人”,尽管熟悉但并不常见。 先来看一组数据: WFE数据显示,2007年至2018年10月期间,全球的上市公司退市数量累计值达到21280家,超过IPO数量累计值16299家。 接着看全球最大股票市场——美股市场: WRDS数据显示,1980年至2017年期间,美股市场仍上市和已退市的公司数合计达到26505家,扣除6898家存续状态不明的公司,仍处于上市状态的公司5424家,占比28%;已退市公司14183家,占比72%。 再来看全球各资本市场退市率: 成熟资本市场的退市公司数量和退市率普遍高于新兴市场,伦交所、加拿大TMX集团和纳斯达克的退市公司数量累计值均超过2500家,伦交所、纳斯达克(美国)的退市率分别达到9.5%、7.6%,远超其他交易所。 而上交所和深交所退市率仅0.3%和0.1%。 退市制度是资本市场健康发展的基础性制度之一,在成熟资本市场,上市公司退市已成为一种常态化现象。11月5日,宣布将在上交所设立科创板并视点注册制。政策细则正待出台,市场对此寄予厚望。接近监管人士透露,科创板退市制度建设应借鉴国际成熟市场经验,一是要设立多维度的强制退市标准,二是要设立严格的退市程序,三是要健全投资者保护制度。 全球上市公司退市数量远超上市数量 WFE数据显示,2007年至2018年10月,全球退市公司数量累计达到21280家,全球IPO数量累计达到16299家,退市规模大于IPO规模。 从年度分布来看,除2015年之外,其余年份中每年的IPO数量少于退市数量。2015年,当年全球发行市场升温,而退市规模降至样本期内最低,当年的IPO数量略微反超退市数量,但仅比退市数量多出51家。退市数量的整体波动性小于IPO数量,相对发行市场规模的变动而言,全球退市规模相对更为稳定。 从退市数量来看,伦交所的退市公司数达到2959家,高居榜首。此外,加拿大TMX集团、纳斯达克(美国)的退市数量均在2500家之上;纽约证券交易所、孟买证券交易所、日本交易所和澳大利亚证券交易所的退市数量也超过1000家;泛欧等交易所的退市规模较小,均不足1000家。 从退市率来看,伦交所的退市率高达9.5%,远超其他交易所。纳斯达克(美国)、纽交所、加拿大TMX集团和德交所的退市率均在6%之上。泛欧交易所、纳斯达克(北欧)、瑞士交易所和澳大利亚证券交易所的退市率在4%至5%之间。其他交易所的退市率均不到4%。 从交易所各板块的退市情况来看,在披露各板块退市情况的8家交易所中,成熟市场主板的退市数量和退市率普遍高于新兴市场;加拿大TMX集团中小板TSX的退市数量远超其他交易所;对比两个板块的退市情况,纳斯达克(北欧)、泛欧创业板、港交所创业板、日本JASDAQ和MOTHERS的退市率高于各自主板。 美股市场超过七成公司退市 WRDS数据显示,1980年至2017年期间,仍上市和已退市的公司数合计达到26505家。扣除6898家存续状态不明的公司,最终纳入整体分析的上市公司合计19607家。其中,目前仍处于上市状态的公司5424家,占比28%;已退市公司14183家,占比72%。 退市样本中,可获取上市时间的有7234家公司,占退市公司总量的约51%。数据显示,在上述7234家公司中,多达2862家公司是在上市五年之内退市的,占所有退市公司数量的39.6%。其中,上市后第三、第四年退市的公司最多,每年超过800家。 上市之后就迅速退市的情况并不仅仅在科技创新企业集中的纳斯达克市场出现。在纽交所这种面向较为成熟企业的市场里,情况也基本类似。数据显示,两个交易所退市高峰都是上市之后的第四年:纳斯达克有13%的退市公司是在上市后第四年退市的,纽交所的对应数据为10%。 从退市原因来看,并购、财务问题及股价过低成为退市三把斧。数据显示,退市公司中有56%是因为被并购而退市的,因为财务问题退市的占比15%,由股价过低导致退市的占比9%。 各大市场退市标准各有不同 对比纽约证券交易所、纳斯达克和香港联合交易所的退市机制,可以发现许多共同点。在退市制度方面,三家交易所设立的退市标准均包括定量标准与定性标准,而且,纽交所与纳斯达克的定量标准分为股东数量、“市值+营业收入”等多套标准,这赋予了交易所较大的裁量权和灵活性,多角度地保证上市公司质量与维护投资者权益。 此外,三家交易所退市流程清晰完善,且给予上市公司申诉权利,而且配套的投资者保护制度完备成熟。美国和香港地区均设有严密的法律法规体系、系统的投资者保护机构体系,而且,美国的集体诉讼制度和香港地区的准司法保护也强有力地维护了投资者权益。 1、纽约证券交易所 纽交所的退市标准在自愿退市标准方面的规定较少,主要集中在强制退市方面。强制退市标准分为交易类指标、持续经营能力指标和合规性指标三类。具体是指: 一是是否拥有活跃的交易,这类指标要求上市公司的股票交易必须满足一定的流动性标准,指标主要包括股东数量、公众持股量、交易量、市值、股价等。 二是是否具备持续经营能力,这类指标要求上市公司应具备持续经营能力,指标主要包括主营活动是否停止、是否有破产清算、无法偿还债务、没有财务运营能力等问题。 三是是否满足合规性要求,这类指标要求上市公司应当遵守公司治理、信息披露等方面的要求,指标主要包括是否未按时披露年报、是否违反上市协议、是否违反公众利益、是否召开审计委员会、是否被出具非标审计意见等。 2、纳斯达克 纳斯达克股票市场是纳斯达克在美国最大的上市场所,内部设有全球精选市场(NASDAQ GS)、全球市场(NASDAQ GM)和资本市场(NASDAQ CM)三个市场板块。全球精选市场的上市标准最高,主要吸引大型优质企业类上市资源;全球市场属于中间层次,主要服务中型企业;资本市场是纳斯达克建立初期最早设立的市场层次,上市标准最低,主要服务小微型企业。 根据不同市场特点,纳斯达克分别制定了不同的持续上市标准: 一是交易类指标,包括公众持股数量、持股市值、做市商数量等; 二是持续经营指标,包括收入、资产规模、股东权益等; 三是合规性指标,包括信息披露、独立董事、审计委员会等要求。 其中,前两类为定量指标,后一类为定性指标,主要从公司内部治理进行规定。当上市公司未满足持续上市条件,即触发退市。但纳斯达克在执行退市制度上并非一成不变,在2001年、2008年等市场大跌形势下,纳斯达克曾暂停执行最低市值和最低报价指标。 从以往的经验来看,公司退市过程均较为顺畅。一方面,纽交所通过新闻稿与网站等形式高效地与市场保持沟通,投资者不会被非官方消息所误导。另一方面,美国市场投资者以机构为主,投资理念较为成熟,能够理性地看到触及退市风险的公司的估值通常会持续下行,市场炒作不多。在这两方面因素的影响下,市场对公司被强制退市比较易于接受,利益相关方抵制退市的动机也不大,退市机制运行相对顺畅。 3、香港联合交易所 港交所根据退市意愿不同,可以分为强制退市和自愿退市两种情况。 强制退市有三条: 公众人士所持有的证券数量少于已发行股份数目总额的25% ; 交易所认为发行人无足够业务运作或相当价值的资产(出现财政困难,以致严重损害发行人继续经营业务的能力或发行人的负债额高于其资产值; 交易所认为发行人或其业务不再适合上市。 自愿退市也有三条: 经股东大会表决同意转往其他受认可的公开证券交易所上市; 经过股东大会同意撤回上市地位; 发行人被全面要约收购或私有化。 科创板退市制度建设三大猜想 退市制度是资本市场健康发展的基础性制度之一。在成熟资本市场,上市公司退市已成为一种常态化现象,而且,各市场的交易所在决定上市公司退市方面具有较大裁量权和灵活性,退市标准并不局限于上市公司是否违反了持续上市规则。 接近监管人士透露,科创板退市制度建设应借鉴国际成熟市场经验,从以下三个角度进行制度建设: 1、设立多维度的退市标准 科创板应设立多维度、全方位的强制退市标准: 一是要完善持续性经营指标,目前,A股现有的强制退市标准注重“净利润是否连续三年亏损”这一指标,这与当前IPO上市标准中强调净利润等会计指标是一致的,随着科创板上市标准的多元化,也应从“市值+营业收入”、“市值+营业收入+经营性现金流”、持续性净利润等方面设立与上市标准匹配的退市标准。 二是完善流动性指标,对于交易不活跃的上市公司给出退市警告,对投资者及时给出风险提示。 三是完善合规性指标,除重大违法行为外,对于一些违法违规经营行为,也应对相关上市公司及时按照退市标准强制退市。 2、设立严格的退市程序 科创板应设立严谨规范的退市决策程序和退市实施程序: 一是要设置退市委员会决策机制,对上市公司行为是否严重影响上市地位、是否应当对其实施重大违法退市进行审议,做出独立的专业判断并形成审核意见。明确相关审议决定,如审议期限、做出退市决定等环节的期限。 二是要给予当事人合理的救济途径和救济手段,主要是即将退市的上市公司申请听证、书面陈述和申辩、要求复核等权利,维护其正当的程序保障权利,保障当事人的基本权利。 三是要明确退市过程中的重要相关环节,即停牌、退市风险警示、暂停上市和终止上市等。 3、健全投资者保护制度 应加强科创板公司退市过程中的投资者保护力度: 一是要设置周密有效的投资者保护机制。构建体系化的中小投资者损害赔偿救济制度与赔偿基金,当出现退市事件时,在保障范围内给予其投资者一定的补偿,以减少投资者因此受到的经济损失。 二是完善配套法律制度,如果投资者对已有措施仍不满意,也可寻求法律保护来维护自己的权益。长远来看,将扰乱市场秩序、业绩指标持续恶化的公司清出市场,净化市场环境,健全市场优胜劣汰机制,促使公司规范经营,真正提升上市公司质量,才是维护投资者权益的治本之策。 文章来源:券商中国[详情]

市场担心2020年衰退风险 高盛:买入防御性股票是王道

市场担心2020年衰退风险 高盛:买入防御性股票是王道 随着越来越多的客户向高盛表示,美国经济衰退将在2020年到来,高盛 警告投资者,要用“高质量”股票保护自己的投资组合。 高盛分析师大卫·科斯汀(David Kostin)周五在一份报告中表示,“鉴于我们对风险加剧和肥尾效应的预测,我们建议投资者应该增加投资组合的防御性。” “肥尾效应”是指极端行情发生的风险高于平时。高盛预计,标普500指数将在明年年底达到3000点,本周约为2600点。高盛预计该基准情景的出现概率为50%;同时认为2019年标普500指数下行至2500点的可能性为30%,而上行至3400点的可能性为20%。 “尾部风险事件的可能性分布并不对称,”科斯汀说。“2019年的市场路径将取决于投资者对于当前经济扩张持续时间的看法。” 而目前来看,投资者并不乐观。科斯汀表示,高盛近期与客户的大量会面表明,许多投资者认为美国经济将在2020年进入衰退期。 根据这一预期,高盛建议投资者持有“高质量”股票,其中包括拥有强劲的资产负债表、高回报率和持续现金流的股票。高盛认为,谷歌 、百事可乐公司和万事达 是符合这些条件的优质股票。 从更广泛的层面上看,高盛还建议投资者建立公用事业和通信服务板块的持仓,因为这两个防御性行业“通常在GDP增长减速的环境中表现优异”。 (文章来源:Investing)[详情]

特朗普再呼吁美联储暂缓加息 希望美联储不要再犯错

新浪财经 北京时间18日讯,美国总统特朗普周二发推特称,“我希望美联储在犯下另一个错误之前能够读一读今天《华尔街日报》的社论。此外,不要让市场变得比现在流动性更差,别再谈50个基点了。感受市场,不要只看无意义的数字。祝好运!” 特朗普周一再度对美联储“开炮”,他称其认为“美联储竟然还在考虑再一次加息,这令人难以置信”,并列出证据反对升息。特朗普说的这篇文章的作者是对冲基金大佬、助索罗斯做空英镑的Stanley Druckenmiller和前美联储官员、曾和鲍威尔竞争美联储主席的Kevin Warsh。文章认为,美联储本该在几年前宽松政策助长庞大的资产泡沫之前、2010年就终止QE,这种泡沫可能崩溃,因为撤走流动性的同时,借款成本会提高。 自今年9月美联储决定年内第三次加息以来,这是有统计以来特朗普第十一次公开表达对美联储加息政策的不满。在本周三美联储公布货币政策决议将近一周内,特朗普就已经三次发声。11月中旬,他还呼吁过美联储降息。[详情]

全球股市跌不停 圣诞老人也救不了

全球股市跌不停 圣诞老人也救不了 周二(12月18日)欧洲市场开盘后,主要股指下跌。对于全球经济增长以及贸易的担忧令全球股市持续陷于阴霾之中。 隔夜美国股市遭遇大幅抛售,道琼斯指数下跌了507点,或2%,标普500指数跌至14个月新低。华尔街在12月迄今的表现为1980年以来最差。 亚太股市也紧随其后,日经指数大跌了1.8%,澳大利亚S&P/ASX200指数下挫1.2%。 截至北京时间17:37,英国富时100指数、德国DAX指数和法国CAC指数分别下跌了0.74%、0.23%和0.72%。 投资者对于世界经济的放缓异常担忧,尤其是在贸易冲突还没有解决的情况下。 本周的市场焦点则在于美联储明晚的加息,以及其对明年的预期是鹰派还是鸽派。 美国总统特朗普在周一对美联储进一步施压,声称其加息是疯狂的。“美元非常强势,几无实际通胀,外部世界环境严峻——巴黎在燃烧,中国在下行,这种情况下美联储还在考虑下一次加息,简直难以置信。让我们夺取胜利!”特朗普在周一发表的推文中写道。 然而美联储不加息可能会比加息带来更多的市场波动,市场正预期借贷成本会再度升高。 同时,之前公布的跌至15年新低的中国零售销售数据也令市场持续担忧。 CMC Markets的David Madden说道:“美国股市昨日的抛售来自于对世界经济以及美联储货币政策的担忧。” 而惯常在12月份上扬的欧美股市此次却表现糟糕。 FXTM首席市场策略师Hussein Sayed指出:“2018年12月目前为止是美国股市有史以来最糟糕的12月。标普在10个交易日内下滑了7.8%,并经历10月份以来最惨烈的两日抛售。估值、贸易冲突以及鸽派的美联储言论令股市的下跌没完没了。圣诞老人今年看来迷路了,股市在年底反弹的希望渺茫。相反的,机构投资者正在撤出,抓住他们今年已经积累的收益。”[详情]

下跌看似势不可挡,美股多头难觅“救世主”

估值未能阻止股市的下跌步伐,杰罗姆·鲍威尔弱化的政策论调没能起到安抚作用,关税行动暂停也是在逐渐被人们忘却,就连今年内最坚挺的技术水平也岌岌可危。 多头认为股市跌势自10月以来已完成了三个不同阶段,而现如今这波跌势又进入了一个颇有不祥预兆的新阶段,道琼斯工业平均指数两天跌去1,004点。圣诞季反弹并没有出现,恰恰相反,标普500指数指数正在迈向有史以来第二糟糕的12月表现。 “股市现在并不关心那些利好因素,而是在关注基本面未来是否会恶化,”资产管理规模约360亿美元的Creative Planning的联席首席投资官Peter Mallouk说。“许多人都惶恐不安,他们都在离场观望。” 静观其变看似变成唯一可行的策略。周一,标普500指数短暂突破10个月来的一道心理防线,即2月9日以来盘中低点。估值在不断收缩--计算机及软件类股基于明年收益的预期市盈率为15倍,低于公共事业和制造业类股票的水平--然而抛售力度却仍是只增不减。 标普500指数周一下跌54点,本季度已经有六次跌幅超过2%,纳斯达克综合指数已有10次,都创下2011年第三季度以来最多次数。 将股市暴跌归结为单一因素变成一个荒谬的做法,分析师们正在深挖一系列盘旋在市场上空的因素,其中包括贸易、特朗普的法律困境、中国数据、油价重挫、房价降温等等。那些敢于预言2019年经济增长可能放缓的人士,总会被人提醒图表显示工厂、就业和利润都在蒸蒸日上,不过这些令人安慰的因素现在也开始不被理睬。 尽管标普500指数期货暗示在亚洲市场周二稍事休整,一度涨0.5%,但交易员依然保持谨慎。 投资者“太过担心,但这也是近来我们看到得股市下跌背后的最大推动因素,人们整体对美国以及全球经济增长担忧,”Edward Jones的投资策略师Kate Warne说。“投资者对未来可能出现的形势变化感到非常不安,而且对这背后意味如何也感到不确定。” 对于美国人来说,一个不安的迹象正在显现:股市苦痛--海外市场一整年都在经历--正在以更大力度登陆美国市场。罗素2000小型股指数周一跌入熊市,自8月31日以来下跌21%。 另一方面,MSCI新兴市场指数自10月末触及19个月低点以来已经踏入上行趋势,尽管标普500指数仍在屡创新低。彭博汇编的数据显示,新兴市场股市表现连续第三周强于标普500指数,是1月末以来持续时间最久的一次。 面对这样令人沮丧的现实,遭受打击的投资者为了平复自己的心绪,已经回顾了过去的回调走势并发现这一次仍在按照相对温和的步伐前行。对于始于2009年的这波牛市,扰乱节奏的重大冲击持续了大约100天才耗尽能量,之后逢低买入者借机而入将市场拉回正轨。 与此同时,押注新一年震荡走势将告终结的人应该意识到牛市可以“缓慢死去”。标普500指数自二战以来经历过11个熊市,而走入熊市平均所花的时长为262天,当前这波历时88天的抛售几乎已走过了三分之一的路程。 周一卖家比买家多多少?纽约证交所下跌股票的交易量达到10亿股,而买入股票的交易量只有1.58亿股,差距达到8.83亿股;彭博汇编的数据显示,买卖交易量的差距势将创2016年以来单周最大。 对于视央行政策为重的投资者来说,在美联储料将宣布第九次加息的当周,股市创下自10月以来的最大两日跌幅对他们来说是有重要意义的。尽管美联储主席愿意从他的最鹰派言论上后撤,也没有人认为货币政策可能会放松,即使经济和企业盈利都在放缓。 “这就是市场目前正在应对的局面--他们相信增速趋于放缓或者出现比这更加险恶的状况吗?”摩根资产管理多资产解决方案总经理Phil Camporeale说。“我不认为人们真的想冒险,尤其是在股市大跌的时候接手。” 原创: 彭博 彭博Bloomberg[详情]

国际油价大跌4% 布油跌至一年多来新低

12月18日周二午后,国际油价快速下跌。WTI原油跌4%,报48.16美元;布油跌4%,跌至2017年10月以来新低。 路透指出,由于原油库存增加以及市场对美国页岩产量创纪录的预测,引发了对供过于求的担忧。 交易商表示,由于全球经济增长疲软引发对未来石油需求的担忧,再加上对欧佩克领导的减产计划有效性的疑虑,给价格带来下行压力。 尽管此前石油输出国组织(OPEC)及其盟国已经达成减产协议,但市场仍对此心存疑虑。与此同时,美国原油产量仍在增加,俄罗斯的产油量也依旧高企。 美国能源信息署(EIA)的最新数据预计,美国2018年12月的页岩油总产量将增加12.3万桶/日,而2019年1月的页岩油总产量进一步增加13.4万桶/日,至816.6万桶/日,接近历史最高。 另据路透社援引机构Genscape,美国原油期货的交割地库欣地区库存在12月11日至14日涨超100万桶,Price Futures Group分析师Phil Flynn指出,市场对此感到“非常紧张”,因为这一库存数据显然指向对供给增多的担忧,同时也说明需求正在恶化。 俄罗斯方面,路透社援引一位熟悉详情的行业信源称,12月刚过去两周,已知俄罗斯的当月石油产出将升至1142万桶/日,再创纪录新高。 在此之前的12月7日,OPEC和俄罗斯为首的非OPEC产油国——OPEC+在维也纳达成协议,从明年1月起合计减产120万桶/日。 其中,OPEC减产80万桶/日。明年4月OPEC将评估减产政策,现有减产持续六个月;伊朗称得到减产豁免。 CNBC认为,OPEC+减产协议达成后,油价在过去几周原本交投在一个相对窄幅的区间,波动更小、表现更为稳定。 但不少原油分析师目前预计,明年全球经济增速放缓,会令原油及液态燃料需求承压。由于需求增量将少于此前预期,代表供给更会超过需求,即便有OPEC减产的大背景。 Phillip Futures分析师Benjamin Lu Jiaxuan就认为,美国页岩油产量上升,叠加全球经济增长走软的预期,很有可能抵消OPEC+的减产努力,目前市场信心还是十分脆弱。[详情]

高盛:股票投资者是时候采取防守措施了

高盛:股票投资者是时候采取防守措施了 高盛集团(Goldman Sachs Group Inc.)针对明年美国股市的高度不确定性的方案:采取防御措施。 “明年市场的走势将取决于投资者对当前经济扩张持续时间的看法,”David Kostin领导的策略师团队在上周五(12月14日)晚些时候发布的一份报告中写道,“投资者应该增加投资组合的防御能力。” Kostin领导的策略师团队最初预测,标普500指数明年有50%的概率会在年底冲上3000点,有30%的概率会跌至2500点,有20%的概率能到达3400点高位。 “我们对2019年的美国股票预测有些肥尾,”策略师在上周五的报告中承认。 该基准指数周一收于2,550点以下,创出14个月新低,而道指两天跌去1000点。Kostin在标准普尔500指数12个月目标位的平均预期为2850点,低于Bloomberg编制的预测中值3,000点。2019年的预测中值为3,079点。 鉴于很多投资者预期美国将于2020年陷入经济衰退,高盛认为,假设从2020年年中开始美国经济转为下行,那么股市估值很有可能在2019年下半年触顶,此后伴随着衰退的开启而逐渐回落。 “我们预期的2,500点反映了投资者可能在2019年底开始对潜在的2020年经济衰退定价。” 高盛认为美股十年牛市不会在明年很快结束,标普500指数可能会出现温和的个位数绝对回报,其中包括股息在内的股市回报率为7%、类现金的短期国债回报率为3%、10年期长债回报为1%。 考虑到不确定性,高盛建议增加投资组合的防御性,这表明公用事业、通信服务和信息技术领域的权重过高。该公司主张减少非必需消费品、工业、材料和房地产股。[详情]

中国连续5个月抛售美债 所持余额创17个月以来新低

中国连续5个月抛售美债,所持余额创17个月以来新低 新京报讯(记者 张泽炎)当地时间12月17日,美国财政部公布国际资本流动报告(TIC)。报告显示,中国(内地)连续5个月减持美债达125亿美元,所持余额创17个月以来新低。 数据显示,10月份中国(内地)所持美债规模环比减少125亿美元至1.1389万亿美元。中国美债持有量自从今年4月的1.181万亿美元小幅反弹至1.183万亿美元后,便持续下滑。10月份,中国美债持仓规模创去年5月份以来新低。 根据数据,9月中国抛售美债137亿美元,抛售规模仅次于今年1月减持的167亿美元。10月份中国的减持规模仅次于1月和9月。 值得注意的是,日本依然是美国的第二大债权国,但其持仓规模在持续下滑,10月美债持有量环比减少95亿美元至1.0185万亿美元,为今年6月以来规模最大的一次减持力度。 在美国10大债权国中,10月份仅开曼群岛增持美债,其余国家地区均减持。 据中国央行公布,10月中国外汇储备环比减少339亿美元至30531亿美元,连续第三个月下滑,创去年4月以来新低;11月环比增加86亿美元。 国家外汇管理局新闻发言人王春英在答记者问时表示,10月,我国跨境资金流动总体稳定,国际收支基本平衡。受主要国家货币政策、全球贸易形势、地缘政治局势等多重因素影响,国际金融市场波动加剧,美元指数上涨超过2%,主要国家资产价格出现调整。汇率折算和资产价格变动等因素综合作用,外汇储备规模小幅下降。 此外,对于11月份数据,王春英表示,截至2018年11月末,我国外汇储备规模为30617亿美元,较10月末上升86亿美元,升幅为0.3%。11月,我国国际收支继续保持平稳运行态势。受美国货币政策预期变化、国际油价波动等因素影响,主要国家债券价格总体小幅上涨,美元指数震荡微涨。汇率折算和资产价格变动等因素综合作用,外汇储备规模有所上升。[详情]

七上八下!美股暴跌的根子在这里

七上八下!美股暴跌的根子在这里 陈岩鹏 苹果总有落地的一天。 说的不仅是全球市值最大的苹果公司,还有美国股市。 苹果股价仍在跌跌不休,已经连跌4个月了,10月份从历史最高的232.74点跌下来,截至周一(12月17日)收盘,跌去了30%的市值,相当于跌没了一个腾讯! 是因为业绩不好吗? 不是。 9月29日苹果公司公布的2018年财报显示,营收2655.95亿美元,同比增长15.86%,净利润595.31亿,同比增长23.12%,这两项指标均创了历史新高!净利率为22.41%,同比上涨6.26%,稳中有升,基本面一切向好,但问题是,为什么在年报公布的那个月苹果却开启了下落模式? 股价涨跌反映的是投资者对未来的预期。 在苹果发布的第四财季财报中,有一项指标不及预期,就是iPhone的销量。苹果公司宣布从下一个财季开始,将不再公布iPhone、iPad和Mac的销售量。苹果公司CEO库克说,这就好比你去超市购物,买了多少件并不重要,重要的是买了多少钱。 越是这么说就越表明苹果公司很在意销量,苹果公司都在意,投资者能不在意吗?! 苹果公司未来的销量会怎么样? 答案是低于预期。而且这个答案是被誉为“地球最强苹果产业链分析师”的郭明錤给的。他大幅削减了苹果明年Q1季度销量预期,从之前的4700-5200万部减少到了3800-4200万部,降幅高达20%,而且全年销量会低于2亿部,尽管苹果靠提升单价维持营收的增长。 而中国智能手机市场早就从去年二季度便开始出现衰退,体现在出货量下滑上,到了去年四季度就更加明显了,降幅高达14%,今年上半年又出现了两位数的下滑。 有着14亿人口的中国市场谁都不敢忽视。 中国是全球最大的智能手机市场,国内几千万人次的果粉每年源源不断地向苹果公司输送“美刀”,成就了这家美国净利润最高、全球市值最大的公司; 中国是全球最大的汽车市场,已经连续9年全球销量第一,包括美国通用汽车在内的国际汽车巨头一直视中国为最重要的,并指望日益富裕的中国客户拉动它们的收入增长; …… 中国和美国互为第一大贸易伙伴国,每年近千亿美元价值商品往返于太平洋两岸。 以往,美国打喷嚏中国感冒发烧;现在,中国打喷嚏,美国也要发烧感冒。 这几年,中国的消费增速一直处于下行通道,GDP三驾马车之一的社会消费已经从两位数跌到个位数,11月8.1%更是创了十多年来的新低。 中国低迷的消费,对于那些以中国为目标市场的美国公司来说,可不是一件好事情。 美股上的巨无霸公司,这几个月纷纷下跌,无一幸免,而且跌幅都不浅。 谷歌跌的还算少的,也有21%,AT&T跌了24%,亚马逊跌了26%,IBM跌了32%,美国银行跌了33%,脸书跌了36%……标普500指数中最大的15只股票全部跌入熊市,长达10年的美股牛市终于结束了。 周一,美股三大股指跌幅均超2%,道琼斯指数跌了500点,标普创了2018年新低,这是一个纯色十足的“黑色星期一”。 美国总统特朗普当天再次抨击美联储:在美元非常强劲、几乎没有通胀、外部世界一片混乱、巴黎“起火”的情况下,美联储甚至仍在考虑加息,这是“难以置信的”。 当然,美股下跌也有美国自身的原因。结束量换宽松(QE)政策以来,美联储一直在做的一件事情,就是“加息+缩表”,加息增加了企业的成本,美国马上要加第9次息了(从2015年12月金融危机后第一次加息以来),缩表直接导致了信用主体的收缩。 更危险的信号已经出现——2年期和5年期国债债券收益率倒挂。2年期和10年期国债收益率如果再发生反转,那将是过去半个世纪以来所有美国经济衰退前的征兆。 这轮美国疯牛行情跟2007年A股很像,加息反倒成了股市走牛的催化剂,一直加到第N次息后股市才见顶。 在美股暴跌前的9月27日凌晨,美联储宣布加息25个基点,这是美国2015年12月以来的第8次加息,而今年6月第7次加息后,美股还连涨了3个月。 七上八下。 责任编辑:徐芸茜 主编:陈岩鹏 (本文来自于华夏时报网)[详情]

百度架构调整适应to B:智能云事业部升级为事业群组

新浪科技讯 12月18日下午消息,今天下午,百度宣布公司架构调整,将智能云事业部(ACU)升级为智能云事业群组(ACG),同时承载AI to B和云业务的发展。ACG由尹世明负责,向张亚勤汇报,张亚勤同时继续负责EBG和IDG。 搜索公司及各BG的运维、基础架构和集团级共享平台整合至基础技术体系(TG),整合后的TG向王海峰汇报,王海峰同时继续负责AIG。 可以看出。随着AI技术向B端产业的深入,百度也在调整架构适应业务发展需求。(辛苓) 以下为李彦宏内部信原文: 各位百度同学,大家好! 为了加快AI与产业结合, 推动产业智能化进程,提升集团技术平台核心优势,公司决定升级“ABC智能云”业务战略、加速推进“云上百度”的进程,对组织架构做如下调整: 1、智能云事业部(ACU)升级为智能云事业群组(ACG),同时承载AI to B和云业务的发展。ACG由尹世明负责,向张亚勤汇报,张亚勤同时继续负责EBG和IDG。此次组织升级后,ACG将充分利用百度在人工智能、大数据及云计算方面的技术优势,聚焦关键赛道,为百度打造新的增长引擎! 2、搜索公司及各BG的运维、基础架构和集团级共享平台整合至基础技术体系(TG),整合后的TG向王海峰汇报,王海峰同时继续负责AIG。今后TG将进一步提升数据中心、基础架构、运维等方面的能力,打造强大的技术平台,提高工程效率及资源效率,早日实现“云上百度”的目标! 此次组织升级对百度实现“夯实移动基础,决胜AI时代”的战略目标具有重大意义,百度将打造AI时代最领先的技术平台,实现前端业务和技术平台的资源高效统筹及组织全面协同,强化集中资源“打大仗、打硬仗”的能力,帮助百度客户完成智能化转型、早日迈入AI时代。 在此特别感谢张亚勤、向海龙、王海峰在TG和各集团级技术平台发展过程中的重要贡献!在新的组织体系下,希望大家继续秉承“简单可依赖”的价值观,为“用科技让复杂的世界更简单”这一伟大使命贡献重要力量! Robin[详情]

展望2019:美联储缩表 全球流动性紧缩带来挑战

展望2019:美联储缩表,全球流动性紧缩带来挑战 2018年10月,按照美联储缩表计划,其对国债和MBS(抵押贷款支持证券)的减持上限分别达到300亿、200亿美元的最高值。在美联储缩表执行一年之际,本文试图考察缩表计划的执行、步调及其影响。 我们的主要结论为:(1)目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持均滞后于计划,累计实际减持占计划的90.6%、76.6%,符合“快加息+慢缩表”的货币政策正常化组合。(2)未来若美联储加息暂缓,后续货币政策正常化进程可能将主要由缩表推进。根据不同情境测算,美联储资产负债表正常化或在2022~2023年达成,国债和MBS的持有量将分别下降30.8%和28.6%,整体资产负债表规模缩减29.9%,至2.37万亿美元。(3)缩表加速导致其对长端利率的推升更为显著,但对美元指数的影响趋于弱化。此外,在全球央行同时回笼流动性的背景下,非美银行盈利、新兴市场经济增长也将面临挑战。 美联储缩表的基本路径 次贷危机后,为应对经济衰退,美联储启动了一系列非常规货币政策,先后实施三轮量化宽松,通过大规模资产购买计划购入国债、机构债和MBS。美联储资产负债表规模由此高速扩张,总资产由2007年8月的8767亿美元最高升至2017年10月的4.4万亿美元,其中,国债持有量由7846亿美元增长至2.47万亿美元,MBS持有量由0增长至1.78万亿美元。 随着美国经济趋于稳定复苏,美联储逐步退出量宽,包括增量和存量资产的缩减:前者在2014年10月施行,彼时美联储宣布停止新增购买金融资产,仅以到期本金进行再投资;后者从2017年10月开始启动,美联储正式缩减资产规模。截至2018年11月,美联储持有的国债存量降低2126.1亿美元(或8.7%),持有的MBS存量降低1214.4亿美元(或6.9%)。 按美联储缩表计划,从2017年10月开始,将国债每月缩减再投资上限定为60亿美元,在12个月内以每三个月增加60亿美元的节奏递增,直到300亿美元上限;MBS最初每月缩减上限40亿美元,每三个月增加40亿美元,直到200亿美元上限。截至2018年10月,美联储每月减少国债和MBS再投资上限之和增至500亿美元/月,该上限将保持至缩表结束。针对国债的减持步调是可预测的,因国债到期日可知;不确定性在MBS的到期规模,因MBS存在提前偿付的可能性,这与按揭利率、房价、信贷条件等因素相关。例如,利率上行时,会促使抵押贷款偿还放慢,从而MBS到期规模将相应下降。 美联储缩表的现实进展 目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持分别相对于计划滞后209亿、345.6亿美元,累计实际减持占计划的90.6%、76.6%(图1)。 图1:美联储缩表进度不及计划 这符合美联储“快加息+慢缩表”的货币政策正常化组合。2017年全球经济同步复苏,2018年在税改刺激下企业生产和雇佣稳健、甚至强劲扩张,美国失业率屡创新低,时薪增速稳步上升,同时居民消费亦受税改提振,形成“需求和盈利增长—扩大招工—时薪上涨—收入增加—消费上行—通胀升温”的正向链条。这为美联储加息提供了支撑,2017年初至今已加息6次,2018年7月美国核心PCE四年来首次突破2%的通胀目标,美联储9月议息会议给出的点阵图预计到2019年底还将加息4次。在此情况下,美联储或有意放慢缩表速度以配合加息节奏,避免市场利率过快上行对经济增长构成威胁。 缩表不及计划的另一重要原因在于,相比于2009~2015年间的低利率时期,近两年美国按揭利率上升明显加快,导致抵押贷款还款速度放慢,MBS的减持因而被动降速(图2)。 图2:美国按揭贷款利率明显上行 往后看,“快加息+慢缩表”的货币政策正常化组合可能反转。11月下旬以来,美国核心资本品订单(投资先导指标)、消费者信心指数(消费先导指标)和首申失业人数(就业先导指标)均呈现出经济放缓迹象,10年~2年美债收益率曲线接近倒挂,美股出现大幅调整,以及鲍威尔讲话改口称利率水平已“十分接近”中性利率,联邦基金利率期货反映的市场2019年加息预期已经降为1次。 美联储加息期间通常都将伴随着美债收益率曲线的走平甚至倒挂,我们将其解释为利率上浮给资产价格、经济增长带来的下行压力在长端利率中的映射。在“加息+缩表”的组合中,加息影响的是短端利率,而缩表与长端利率挂钩更甚,加息引致的收益率曲线的扭曲形态可以通过缩表修复。因此,假如加息暂缓,后续货币政策正常化进程可能将主要由缩表推进。而倘若经济下行压力进一步加大,并不排除缩表在2019年三/四季度中止的可能性。 据美联储测算,2018年美联储减持的美债、MBS数额分别为2291亿、1409亿美元,到2019年将增至2724亿、1571亿美元,整体缩表进度将加快16.3%。根据不同的长期储备金余额(代表资产负债表正常化水平)做情景测算: 情景一:假设长期储备金余额为1000亿美元,则美联储资产负债表正常化将在2023年三季度达成,持有的国债和MBS降至1.3万亿、1.0万亿美元。 情景二:假设长期储备金余额为6130亿美元,正常化将在2022年一季度达成,国债和MBS持有量将降至1.6万亿、1.2万亿美元。在后一情境下,以2018年11月数据做参考,美联储国债和MBS的持有量将分别下降29%和27.5%,整体资产负债表规模缩减33.4%,至2.76万亿美元。 美联储缩表的潜在影响 1.推动美债长端收益率上行。 前文提及,美联储加息通常伴随着美债收益率曲线走平,长短端利差收窄甚至倒挂是市场对美国经济增长前景看法相对悲观的体现。10年期美债收益率代表无风险利率,与长期融资成本挂钩,美债收益率曲线走平也间接反映了实体经济长期资金需求不足而短期资金相对紧张,因而利差走窄可能预示着美国经济下行拐点将至。 美联储扩表在一定程度上降低了这个指标的有效性。美联储购债期限分配为长债多于短债,MBS主要为15年和30年期。因此,扩表期间,长端利率被人为压制在0%附近;反向来说,缩表期间长端利率也同样可以通过主动卖出资产,达到修复收益率曲线的目的。从目前缩表进度和后续预测看,国债和MBS到期金额与计划上限间存在大量余裕,不排除美联储通过主动出售资产的方式缩表的可能。但考虑到加息与加快缩表同步进行,必将对流动性造成过大冲击,在当前货币政策收紧给美国经济带来的压制愈发明显的情况下,美联储是不太可能主动加速缩表的。如前所述,即便只是保持自然到期赎回,2019年美联储缩表速度也将快于2018年,对长端利率的推升也将更为显著。 2.对美元指数的影响弱化。 美元指数的长期走势高度取决于美国经济“一枝独秀”的程度,2014年之前,美国经济的相对强势程度对美元有很好的解释力(图3)。但2014下半年之后,因美联储结束QE(量化宽松)、而欧央行才刚酝酿推出QE,两大央行的货币政策出现了巨大差异,导致资金流向出现明显变化。因而,欧央行与美联储资产负债表的增速差对这一时期美元的走强与回落具有很强的解释力(图4)。按照两大央行货币政策正常化的节奏预测估算,2019年底欧央行将结束资产购买,在此情况下,倘若2019年美联储维持当前缩表计划,欧央行与美联储总资产增速之差将趋于平稳。这表明,即使2019年美联储缩表加速,其对美元指数的影响也将明显弱化,美元指数将回归到主要由美国经济的相对强势决定上来。 应该说,目前美国经济强势已在很大程度上被市场充分反映了,而今年欧元汇率大幅贬值之后,2019年欧洲经济未必会如市场现在预期得那么差。对欧美经济增长预期的收敛,意味着后续美元指数进一步上行的空间有限;而在明年下半年中止加息后,美元指数掉头回落的可能性更大。 图3:2014年之前美国经济相对强势程度主导美元 图4:2014年之后欧美央行资产增速差主导美元 3.全球流动性紧缩带来挑战。 2017年是全球流动性扩张放缓的元年:美联储、英央行、加央行相继加息,欧央行调降购债规模,日央行悄然缩减国债购买量(2017年日央行增持国债仅30.2万亿,远低于80万亿的参考值),全球主要央行货币政策不约而同转向。2018年则为该趋势的延续,美联储加息加速、欧央行将在年内停止新增资产购买、日央行放松对10年期国债收益率的控制,而新兴市场在全球流动性收紧的大环境下,不得不跟随加息以抑制资本流出和本币贬值。 在此背景下,需要特别注意如下事实: (1)除美联储,欧央行、日央行的资产负债表规模也将迎来总量的拐点。欧央行将在年底结束QE,同时日本央行急剧削减日本国债的购入。截至2018年11月,三大央行以美元计价的总资产同比增速已由2018年2月的16%降至0.2%。 (2)在各大央行大量释放流动性的十年间,美元作为国际融资货币的地位快速上升。非美地区针对非银行业的美元信贷总量占全球GDP比值由2007年底的9.5%,增至2018年一季度的14%,但信贷量同比增速开始下行。 (3)以美元向非美地区发放的银行信贷多达7万亿美元,但大多数并非由美国银行,而是由欧洲、日本和其他地区的银行发放。这些非美银行的美元流动性大部分来自不稳定的银行间市场和货币掉期交易,而非美元储蓄,导致其资产负债状况对美元流动性高度敏感。 (4)全球货币宽松时期,向新兴市场发放的美元信贷占全部美元信贷比值整体呈上升趋势。该比值由2009年二季度的25.7%升至2018一季度的32.1%。这说明在全球流动性泛滥时期,新兴市场是美元信贷剧增的最大受益者。 由上可知,随着全球流动性的逐步收紧:(1)以欧洲、日本银行为代表,美元存款不足、资产结构不稳定的非美银行面临的尾部风险增加。短期美元融资成本提升将向这些非美银行盈利施压,而新兴市场的货币错配也加大了发生系统性风险的概率。(2)新兴市场以借债换取经济繁荣的增长模式或无以为继。此前爆发的阿根廷比索、土耳其里拉货币危机是这一矛盾的集中释放,在货币政策正常化的大环境下,即便美国经济和股市可能面临调整,新兴市场经济增速矫正也还需时日。 (钟正生系莫尼塔研究首席经济学家) 第一财经获授权转载自“莫尼塔宏观研究”微信公众号 责编:任绍敏 (本文来自于第一财经)[详情]

投资人警惕:马斯克旗下隧道公司被指挪用SpaceX资源

马斯克 新浪科技讯 北京时间12月18日下午消息,据美国《华尔街日报》报道,埃隆·马斯克(Elon Musk)的隧道挖掘公司The Boring Company卷入了这位亿万富豪的一项备受争议的举动:他在自己旗下的多家科技公司之间分配相互重叠的资产。 本周二,这位特斯拉CEO计划发布由The Boring Company开凿的一条测试隧道,这也是马斯克设想的一系列未来地下交通公路中的第一条,他希望能够借此缓解交通拥堵压力。 知情人士表示,这个长2英里的The Boring Company测试隧道入口位于加州霍桑,具体位置在马斯克旗下火箭公司SpaceX的总部院内。SpaceX的员工也参与了建造过程,而且使用了SpaceX的资金购买的设备。 知情人士称,这一举动令SpaceX的一些长期投资者感到警惕,其中也包括最大的外部支持者、彼得·泰尔(Peter Thiel)的Founders Fund基金。这些投资者最近几个月发现,尽管SpaceX将一部分资源和人员转移到The Boring Company,但马斯克却可以获得未来的几乎所有利润。 投资者对SpaceX的做法提出质疑:为什么他们投资了一家表面上致力于发射卫星,并立志要把人类送上火星的航天公司,但其部分资源却被用于创办另外一家创业公司,而马斯克却成为了这一过程的主要受益人?当The Boring Company今年早些时候成为独立公司时,超过90%的股权都归马斯克所有,剩余部分归员工所有。 在今年的一次内部会议上,Founders Fund的合伙人对如何应对SpaceX的资源转移行为展开辩论。知情人士表示,他们的担忧也传达给SpaceX董事会和其他公司高管。 SpaceX董事会从未通过投票允许这种行为。 作为对SpaceX提供的帮助做出的补偿,The Boring Company此后向SpaceX提供了一部分股权,但此举之前从未公开报道,也没有公开披露过。SpaceX尚未将此事正式通知其投资人。部分投资者也表示并不知情。 SpaceX发言人表示,SpaceX大约获得了The Boring Company 6%的股份,“这么做的依据是他们在创办该公司以来贡献的土地价值、时间和其他资源。”但该发言人拒绝对跟这笔交易有关的其他问题发表进一步评论。 马斯克也拒绝通过SpaceX发言人作出回应。 Founders Fund也在声明中称,他们已经了解SpaceX与Boring之间的关系,“对此没有任何顾虑。” The Boring Company的诞生凸显了马斯克对商业传统的藐视,有的时候甚至通过在旗下公司之间转移财务来支持自己的商业帝国。 在特斯拉发展初期,他以个人名义向SpaceX借款2000万美元来资助这家电动汽车公司。他本人则是两家公司的CEO兼最大股东。根据监管文件,2015和2016年,SpaceX从马斯克担任董事长和最大股东的太阳能面板安装公司SolarCity购买了价值逾2.5亿美元的债券。2016年晚些时候,特斯拉又在其他竞购者放弃的情况下收购了SolarCity。 “在某些情况下,一家公司的表现远好于另外一家公司,我就会借钱。”他在2016年接受《华尔街日报》采访时说。 今年4月,The Boring Company的监管文件披露该公司完成1.125亿美元融资,并任命贾里德·伯查尔(Jared Birchall)为高管兼董事,他也是马斯克领导的“脑机接口”系统公司Neuralink的总裁。特斯拉今年的代理文件披露,该公司向The Boring Company出售了大约40万美元。 The Boring Company的想法大约可以追溯到马斯克两年前的一个笑话。他当时在一连串推文中写道:“交通真的令我抓狂。我是不是应该开发一台隧道挖掘机,现在就开挖……” 他去年披露的一段The Boring Company概念视频显示,可以通过街边的电梯将汽车送入隧道,然后用最高时速130英里的高速“滑板车”来运送汽车。后来在5月份发布的视频则显示,行人也可以乘坐未来的巴士,然后进入地下隧道网络。 SpaceX的一些员工也开始从事这个项目,去年还购买了一台二手巨型隧道挖掘机,帮助The Boring Company挖掘第一段隧道。马斯克预计,这将成为一连串地下隧道网络的一部分,最终可以将华盛顿特区和纽约这样的城市连接起来。 前往工地参观的当地监管者甚至很难确定究竟是谁在负责领导这个项目。在2017年8月的一次参观中,负责向加州职业安全和卫生部的官员介绍情况的是工地的安全经理,但他本人也是SpaceX的员工。事后公开的文件显示,这些政府官员“不确定The Boring Company究竟是一家独立公司,还是SpaceX的一个部门。” 文件还显示,那位安全经理一个星期后还向监管者表示,虽然SpaceX的部分员工“参与该项目,但却并非The Boring Company的员工。”但加州职业安全和卫生部发言人拒绝发表进一步评论。 旧金山的Founders Fund和其他投资者今年共同向SpaceX投资了大约20亿美元,对该公司的估值约为280亿美元。 Founders Fund和泰尔都为马斯克提供了重要帮助。泰尔和马斯克曾经一同开发了数字支付公司PayPal。 泰尔最近对助手说,他仍然相信马斯克。今年10月,泰尔还参加了马斯克主办的万圣节晚会。泰尔之前曾经公开表示对通过换血来对抗衰老感兴趣,他也在当天的晚会上打扮成了吸血鬼。(书聿)[详情]

渣打银行:经济增长正在放缓 增加现金和债券配置

渣打银行财富管理就截至周一的美股市场大跌发表点评,美国股市基准指数正测试关键技术支撑位。目前的股市回调突显了保持多元化的重要性。美联储在12月18-19日会议后发出的任何将在2019年暂停加息的信号,都可能对风险资产有利。该行指出,越来越多的人预计,美联储可能会在本周的会议上不加息。以下为报告摘要: 市场焦点:美联储会暂停加息吗? 概要 ●美国股市测试关键支撑。标普500指数(.INX)昨日下跌2.1%,目前已接近2018年2月的低点。美国10年期国债收益率下跌3个基点,美元(DXY)小幅下跌。 ●重新评估经济增长预期。市场正在担忧的风险点包括奥巴马医改、美国政府可能停摆以及美国乃至全球经济数据走弱。 ●美联储的反应将是关键。市场目前预计,本周FOMC会议暂停加息的可能性为35%,高于一周前的26%。会议后续的新闻发布会所展现的基调将会受到市场密切关注。 周一及最近五日部分资产类别的表现(图片来源:渣打银行) 背景 ●美国股市正测试关键技术支撑位。标普500指数跌破了最近2600-2800点的震荡区间,并跌破了10月份的低点2603点,收盘时略高于2月份的盘中低点2533点。该指数在最近一次调整中下跌了14%,当然这次调整的幅度还是处于自2015年以来的前三次调整11-14%的范围。目前的支撑位是2月份的低点2533点,随后是2375点(这是2016-2018年上涨的50%回档位),比当前水平低7%左右。 标普500指数目前的支撑位是2月份的低点2533点,随后是2375点,比当前水平低7%左右(图片来源:渣打银行) ●科技、医疗和消费板块领跌股市。保险类股也受到关注,因法院裁定奥巴马医改违宪,令其前景受到质疑。美国政府有可能会停摆,因为特朗普总统坚持要求国会拨款批准在美墨边境修筑边境墙。 ●数据显示,美国乃至全球的经济增长正在放缓。过去一周,欧洲企业和消费者信心数据显示,该地区第三季度经济放缓延续至第四季度,意大利可能陷入衰退。中国的消费和工业增长进一步放缓,但随着政府政策变得越来越支持增长,投资开始回升。美国房地产行业数据显示,经济将进一步放缓。 对投资者的意义? ●保持分散投资是关键。目前的股市回调突显了保持多元化的重要性。在我们对2019年前景的展望中,我们增加了现金和债券的配置,同时在企业盈利增长放缓和全球增长放缓之际,降低了股票的风险敞口。随着股市下跌,债券的复苏令人放心,因为它确立了债券作为对冲股市调整的传统角色。 ●寻找机会增加风险敞口。我们认为,最新的调整提供了一个机会,可以在美国股市和新兴市场美元政府债券(EMB)等我们青睐的资产类别中建立战术配置。 接下来会如何? ●美联储暂停加息?美联储在12月18-19日会议后发出的任何将在2019年暂停加息的信号(见图表),都可能对风险资产有利。越来越多的人预计,美联储可能会在本周的会议上不加息。 市场对2019年美联储加息的预期不断走低(图片来源:渣打银行) (编者注:文中提及的具体基金产品不代表渣打银行财富管理的投资建议。点此使用投资组合分析工具) (线索Clues / 李涛) 编辑精选: 脱欧障碍赛刚开始 英欧市场不确定性会延续数月 渣打银行:增长可能已见顶 仍对美股持积极态度 《线索Clues》周年记 从宏观分析师“火”了说起[详情]

欧美市场大跌何时休?德银高呼止跌反弹就在这两周

自从10月初鲍威尔演讲称现在的利率“离中性利率还差得远”,欧美等发达市场股市就没给过好脸色,回调幅度达到10%。与此同时,还引发了其他资产市场巨震,10年期美债收益率下滑35bp,油价大跌35%,美元持续走强,相较今年2月已经上涨8%。那么,欧美等股市大跌到底何时是个头? 德银认为,欧美等股市大跌颓势预计就在这两周得到缓解。 德银分析师Parag Thatte 观察到,全球股市的领先指标美股期货头寸急剧下降,已经位于底部区间。 目前,美股期货头寸跌至2010年以来的较低水平,与2011年和2015年大体相当。2011年,美国经济增长大幅放缓、债务评级下调,欧洲发生金融危机;2015年,人民币大幅贬值,全球经济增长担忧情绪弥漫。 那么是什么导致了现如今的市场回调呢? Parag Thatte 认为是市场波动性回升所致。这是2010年以来,第五次发生波动性冲击。 第一次波动性冲击发生在2010年,当时发生了希腊债务危机;第二次波动性冲击发生在2011年,当时发生了欧债危机,美国债券评级下调;第三次波动性冲击发生在2015年,当时人民币贬值,ETF 闪崩;第四次波动性冲击发生在2018年2月。 那么,本次波动性冲击还会持续多久呢? Parag Thatte 表示,不在经济衰退期间,通常情况下市场会在7周触底,但最长触底时间可达11周。以现在的情况看,市场大跌从10月初就开始了,现在是第10周,处在合理的触底时间范围内,但已经接近反弹期了。 或许这也能解释为什么许多分析师看多2018年的最后两周,而接下来的新年又会预示着新的交易机会。 另外,需要注意的是,历史上还有8次波动性冲击,分别发生在1937年、1941年、1948年、1962年、1966年、 1974年、2001年和2008年,都花了140天,即20周的时间才发生趋势反转。如果本次波动性冲击的性质与以上8次情况类似,那么交易员需要等到明年3月,市场“配合”的时候下注。 如果到了2019年3月,刚好赶上美国甚至全球经济衰退,那么一切都免谈了。 来源:wind[详情]

美联储在股市大跌之际要加息?概率仅为三十八分之一

美联储在股市大跌之际确定要加息?三十八分之一的概率极其罕见 经济学家普遍预计,本周美联储将会宣布加息,而自1980年以来,美联储极少在股市下跌时收紧货币政策,即便是不考虑美国总统特朗普放出的狠话,当股市表现惨淡时,美联储加息的情况也极为罕见。 事实上,假如美联储周三真得像广泛预期的那样加息,那么这将是1994年以来他们首次在股市表现这样糟糕的情况下收紧货币政策。目前,按照过去3个月、6个月和12个月的时间段衡量,标普500指数均为下跌,而在1980年以来的76次加息中,仅有两次是这种情况(三十八分之一的概率)。 长期以来,预测人士一直热衷于研究金融市场与经济的不同步现象,而上述统计提供了一个新的视角。虽然标普500指数成份股中有一半处于熊市,而且银行和交通运输等类股日复一日下跌,但一些重要的经济数据仍然支持看涨股市的观点。这也正是为什么投资者将会密切关注美联储关于金融或市场稳定的评论,寻找近期的市场动荡已经引起美联储官员关注的线索。 Gluskin Sheff + Associates Inc.的首席经济学家兼策略师David Rosenberg表示,“这使美联储陷入了一个令人感兴趣的两难境地,金融市场在告诉他们‘真的够了’,但经济数据暗示进一步收紧政策仍然适宜”。 虽然市场表现在美联储政策决策中扮演什么角色是一个无休止的争论话题,但事实是,自1980年以来,加息几乎总是在股市上涨之际。平均而言,标普500指数在加息之前3个月、6个月和12个月的涨幅分别是4.1%、6.9%和11%。1970年代是个例外,当时为了遏制高达7%的通胀率,美联储无视市场动荡而决定加息。 显然,现在的经济状况跟当时迥然不同。过去六年来,消费物价涨幅一直保持在3%以下,在经济增长率为3.5%的情况下,很难得出国内生产总值过热的结论。驱动市场走势的似乎恰恰是与之相反的担忧,各种专业人士的评论中经济衰退这个字眼出现得越来越频繁。 美国股市周一再次下跌,标普500指数下挫2.1%,收于2017年10月以来最低水平。本月早些时候,美联储一份报告称其认为对金融稳定的担忧温和,商业房地产、公司债和杠杆贷款等在潜在问题名单之列,但美国股市市值蒸发3万亿美元还是引发许多人呼吁暂停加息。 或许股市在释放经济数据尚未反映出的某种消息?一些策略师的确这么认为。他们相信,在贸易局势、英国脱欧乃至全球增长放缓等种种因素都威胁美国经济的情况下,三年来八次加息已经足矣。 对于12月的利率决议,89位经济学家中,除了两位之外,其他人都预计将会加息,瑞银财富管理的首席投资官Mark Haefele表示,“美联储需要采取更鸽派的立场,以避免令金融市场失望,看起来有加息的可能。但美联储表现出弹性迹象已经让市场下调了对2019年紧缩步伐的预期。”我们不必回溯很远,就能找到市场走势对政策造成影响的时刻。2015年12月,在标普500指数创出四年最大跌幅两个月后,耶伦启动了本轮周期中的首次加息。当股市落入10%的技术性回调后,这位美联储主席延后了一年时间才又再次加息。 近期股市跌幅之重已经足以引起美联储官员的注意。根据Bianco Research从演讲、声明、会议纪要和听证会证词中汇总的数据,美联储言论中提及“金融稳定”的频率升至5.7%的年内高点,而关于通胀和就业的评论则有所减少。在美联储主席杰罗姆·鲍威尔10月份关于利率的言论被指造成了标普500指数七年来最大月度跌幅后,他上个月收回了其激进的立场。 不过,美国银行认为,股市的失血可能还没有达到会让美联储放弃紧缩政策的程度。Benjamin Bowler等策略师表示,鲍威尔在2月份股市重挫后再次加息表明,他对金融市场的担忧程度不及2015年时的耶伦。“在某种程度上,这可能是由于个人风格和经济环境的差异,”然而,“在已经加息200个基点的情况下,美联储现如今处境更加有利,也更有能力运用政策支持实体经济(这是他们的职责),而非市场。”[详情]

一张图告诉你:美股哪些“巨无霸”已跌入熊市

新浪美股讯 北京时间18日消息,据美国媒体报道,随着近期美股持续下跌,一些大名鼎鼎的股票已跌入熊市。 熊市股票的名单每天都在增加,道琼斯工业平均指数、标普500指数和纳斯达克综合指数均创下自1980年以来最糟糕的12月开局。 在股市中,一次“回调”通常被定义为股票或指数从最近的峰值下跌10%,而熊市则意味着下跌至少20%。FactSet提供的数据显示,截至上周末,标普500指数中有264只股票(53%)已处于熊市。 周一,股市又下跌了500点,投资者如坐针毡,在这一周里,跌入熊市的股票名单可能继续变长。 道指可能跟随标普500指数,进入所谓的“死亡交叉”,即50天移动平均线跌穿200天移动平均线。标普500指数本月较早时形成了所谓的“死亡交叉”模式,过去几个月里,其他很多备受关注的股票也出现了同样的情况:Facebook(9月)、奈飞和谷歌母公司Alphabet(11月)、亚马逊(上周),苹果本周也可能出现。 标普500指数中跌入熊市的市值最大的15只股票 截至周一收盘,除五大科技股“FAANG”之外,其他大公司包括花旗、IBM、富国银行、美国银行、AT&T和家得宝(Home Depot)等也跌入熊市。 在广义的指数中,标普600小盘股指数仍是唯一跌入熊市的,尽管标普400中盘股指数正在接近,从52周高位下跌了17%。 标普600小盘股指数已跌入熊市,标普400中盘股指数正在接近 尽管道指和标普500指数仍处于回调区域,而不是熊市地带,但很多喜欢评论这类事情的市场观察人士已在预告长达10年的美股牛市的死亡,以及熊市的到来。最近的一位是有“新债王”之称的杰弗里-冈德拉克(Jeffrey Gundlach)。 冈德拉克周一表示,标普500指数正跌向新低,美国股市已进入长期熊市。“我认为已经到了熊市。我认为现在是第一个下行阶段,第二阶段到来时通常会更痛苦。”[详情]

桥水达里欧:全球"冲突指标"已经创下二战来最高水平

全球著名对冲基金Bridgewater Associates创始人瑞·达利欧称,衡量全球各地冲突的一项指标处于70多年的最高水平。 在接受CNN Fareed Zakaria采访时,瑞·达利欧称其创建的衡量全球冲突的指标(Populism Index 民粹主义指数)处于二战以来的最高点: 我们创造了冲突衡量指标,用各种方式衡量不同的冲突——现在的冲突指标是二战以来最高的。这意味着将出现更多的内部冲突、更多的两极冲突。 其警告称,这种政治极端主义的蔓延可能将冲击经济: 如果你看看巴西,看看墨西哥,看看世界上许多国家,你会发现政治极端主义在增多,这对经济是不利的。 达里欧在之前的采访中解释了民粹主义抬头的真正原因:民粹主义是一种幻想破灭的资本主义,(资本主义)不再为大多数人服务。 我认为理解这些相似之处非常重要。在1929年到1932年,2008年到2009年,我们有债务危机。利率降至零。在这两种情况下,利率都达到了零。本世纪只有两次。接下来只有一件事要做。那就是印钱和购买金融资产。这两种情况下,央行都是这样做的,推高了资产价格。结果我们扩张了,市场上涨了。 我们的贫富差距尤其明显。因为如果你拥有金融资产,你会变得更富有。如果你没有,你就变穷。今天我们的贫富差距是那个时期以来最大的。占总人口1%的最富有的0.1%的人的财富总和等于最贫穷的90%的人的财富总和。 回到1935-40年。(在这种贫富差距拉大后)结果我们就有了民粹主义。民粹主义是一种幻想破灭的资本主义,不为大多数人服务。 我们有政治上的差距,我们有社会方面的差距(以经济方式体现),而我们正进入紧缩周期的开始阶段。 1937年,我们开始了紧缩周期(后面发生了什么你也知道了)。而现在我们同样开始了紧缩周期。任何紧缩周期都不是完美的。这就是经济衰退的原因。 我们不能完美地应对紧缩周期。因此,当我们进入这个特殊的周期时,我们必须开始思考,“那么,下一个低迷时期会是什么样子?” 当经济下滑时,我相信民粹主义将显示出其政治和社会影响。 货币政策将变得不那么有效。到目前为止我们只有两种货币政策:降低利率、量化宽松。 我们不能降低利率(因为已经为0了),量化宽松?它已经最大化其效果了。 所以我认为下一次的衰退将是另一种不同类型的衰退。(相对于债务问题)没有资金支持的养老金问题,医疗保健问题更有可能引发下一次衰退。 文章来源:华尔街见闻[详情]

特朗普再喷美联储:这时候考虑加息是“难以置信的”

随着12月19日美联储议息会议的即将到来,特朗普加速“嘴炮模式”施压美联储不要加息。 刚刚,特朗普发推特称,美联储甚至正在考虑加息是“难以置信的”。 特朗普在推特中表示,在美元非常强劲、几乎没有通胀,外部世界一片混乱,巴黎“起火”的情况下,美联储甚至正在考虑加息,这是“难以置信的”。 特朗普上周就曾两次抨击美联储加息。 上周二,特朗普在路透社专访中表示,如果美联储在下周的会议上提高利率,那将是一个“很愚蠢”的做法。上周四午间,美国总统特朗普又再一次表示,“但愿美联储不会再进一步加息”(hopefully)。 特朗普的观点是,美国几乎达到“正常化利率”,但经济还在“飙升”,他需要低利率的灵活性来提振美国经济,希望美联储能降低利率。 值得注意的是,美联储即将在本周(12月18-19日)举行2018年最后一次FOMC货币政策会议,市场基本预计12月加息已是“板上钉钉”。 不过,尽管11月末的演讲中,美联储主席鲍威尔在提到美国当前利率水平与中性利率之间的差距时,用了“略低于”(just below)这一表述,而这和他10月3日“一段长路”(long way)的措辞形成鲜明对比,因此被普遍视为未来加息次数要减少的重大信号。 近几十年来,美国总统鲜少批评美联储,因为美联储独立性一直被视为经济稳定的重要因素。但特朗普却屡屡打破上世纪90年代以来白宫维护美联储独立性的传统,多次公开表示不乐意联储加息。 不过自今年2月上任后,鲍威尔面对特朗普的“火与怒”,并未改变其渐进式加息的立场。 文章来源:华尔街见闻[详情]

2019年世界经济怎么看,多空观点全指引

2019年正在成为世界经济的一个检验年 。 空头认为,信贷市场存在泡沫,旷日持久的贸易战和不确定的政局将阻碍经济增长。乐观派认为,全球需求依然扎实,通货膨胀受到控制,任何经济放缓都将是浅层。 以下简短说明一些可能出错或表现正常的事情。 1.贸易战 空方看法:美国与中国的贸易战虽然暂时休兵,但空方认为和平难以持久,这代表全球两大经济体互相祭出新关税和其他贸易壁垒的风险仍居高不下。 多方看法:乐观派认为,双方终将达成协议。中美会找出妥协之道,既让中国更大地开放本身的市场,又不必放弃创建一个全球顶尖高科技经济体的宏大梦想。 中国GDP增长率预估 2.石油 空方看法:油价在2018年的走势有如过山车,今年收盘料在每桶50美元附近,10月曾触及75美元以上,空方认为,油价下跌反映需求低迷,且来自美国页岩油的供给仍强劲,对依赖能源的经济体不利。 多方看法:多方认为,能源价格下跌,有助于消费者以及拥有经常帐赤字的国家,也可压制通货膨胀,让各国央行较少升息的理由。OPEC及其盟邦减产120万桶/日,也不是坏事。 石油供过于求 3.中央银行 空方看法:空方认为,以美联储为首的央行升息下,流动性会变得更昂贵。换句话说,民粹主义正在施压各国央行之际,新兴市场的动荡势必增加。 多方看法:多方认为,目前既然没有通货膨胀,也就不需要调高利率,美国经济放缓代表美联储可以暂缓升息。 发达经济体买进证券以拉抬本身经济 4.美国经济 空方看法:空方认为,2019年是经济增长反转的一年,而非美国经济打破最久扩张期纪录的一年。财政刺激效应消退、国会陷入瘫痪、贸易战及美联储升息,都不利经济。 多方看法:多方不以为然。目前没有经济过热或通货膨胀猖獗到足以阻挠经济的迹象,且就业仍然扎 实。美联储可能比市场目前所预期地更早暂缓升息,减轻借款者和市场的压力。 经济周期宽度 5.信贷 空方看法:在美国,担保贷款凭证等结构性产品的发行量大增,已经引起监管当局的警告,空方担心,经济走弱及美联储撤回流动性,可能冲击信贷基本面,让许多信用评级为BBB的信贷产品跌入垃圾级级别。 多方看法:多方表示,美联储升息週期步入尾声,且已经避免了经济衰退,回报率将在2019年重返正值。美银美林预估,美国杠杆贷款的总回报率将在4%-5%。 美国杠杆贷款的需求减弱 6.欧元危机 空方看法:空方表示,意大利政府公开蔑视欧洲预算规定,将引爆欧元的下次危机。欧洲央行可能被迫以未测试过的工具干预,令维系欧洲成为一体的政治共识承受压力。 多方看法:乐观派指出,在意大利和欧元区其余地区对欧元的支持处于纪录高点。该国民粹政府已表明,希望与欧洲夥伴国家找到一个折衷之道。法国街头的抗议人潮已平息,未造成永久性的伤害。 意大利经济每况愈下 7.英国脱欧 空方看法:英国或在明年退出欧盟。英国央行警告,脱欧或让英国经济最惨会萎缩8%,英镑会下跌25%。如果是无协议脱欧,金融市场将进入恐慌模式。 多方看法:乐观派指出,英国可以有序脱欧,双方在定义新的经济关系上很快会有进展。 8.债务问题 空方看法:花旗集团指出,全球债务如今是20年前的三倍以上,引发外界担心,全球正迈向债务危机。它们指出,36%的大型经济体中,家户和非金融业公司将因利率上扬面临重大风险。它们警告,面对主权债风险,最发达经济体的政府和数个大型新兴市场非常脆弱。 多方看法:乐观派认为,利率只会缓步上升,只要经济增长保持不坠,借款人就能偿债。 原创: 彭博 彭博Bloomberg[详情]

复盘特斯拉"生产地狱":它是马斯克一手创造的吗?

雷锋网新智驾(微信:AI-Drive)按:本文由雷锋网编译自Wired,原文标题为:DR. Elon & MR. Musk: Life inside Tesla‘s production hell. 也许你永远想象不到特斯拉员工的努力程度。2017 年 10 月的一个周六,一位员工刚刚结束了每天 13 小时,每周 7 天的工作后,听到了同事带来的好消息,老板 Elon Musk 居然需要自己的帮助,这让他兴奋到完全忘掉了自己已经加班加到身心俱疲的问题。 就在一年以前,Musk 在全世界面前夸下海口,一直专注于豪华电动车的特斯拉要放下架子做迎合大众的新款电动车,价格不贵,只卖 3.5 万美元。 Elon Musk 希望这款 Model 3 能彻彻底底的改变汽车行业,证明廉价电动车照样能盈利。如果他能成功,Model 3 就能终结人们对化石燃料的依赖,阻止环境变化并为硅谷钢铁侠的光环再添新的光芒。 不过,发布归发布,Model 3 的研发进度却没能跟上原计划,电池制造,零部件构造,甚至生产线的研发都遇到了问题。 特斯拉原本计划每天制造 5000 辆 Model 3,但当时每天能下线 3 台就不错了。无论是内华达沙漠里的超级工厂,还是帕罗-奥图的特斯拉总部,亦或弗雷蒙特的总装工厂,都在加班加点想办法,试图让 Model 3 的生产转入正常轨道。 Musk 也以身作则,周末连家都不回了,他想弄清楚为什么机器不起作用,零部件各种偏移,就连软件都不断崩溃。一直以来,他都以工厂的高度自动化为傲,但这次机器人却不灵了,超级工厂建设费用超过 10 亿美元,但这次却没能救特斯拉于水火之中。 周六晚上 10 点,愤怒的 Musk 依然在生产线旁查看机械模组,试图找出到底哪出了问题,而开头提到的那位年轻员工就是来协助他的。 不过,他要帮老板建功立业的心马上就被泼了冷水。“伙计,这机器到底怎么回事?”Musk 大声呵斥道。“是不是你在负责?” 这位年轻工程师吃了一惊,他之前没见过 Musk,这位脾气颇大的老板甚至不知道他姓甚名谁。 “你是说,设计机器人还是给它们编程?” “我问的是,是不是你给搞坏的?”Musk 再次气势汹汹的问道。 “我不知道您到底什么意思。”工程师唯唯诺诺的回应。 “你真是个傻蛋!”Musk 吼道。“赶紧滚吧,别让我看到你。” 这位年轻工程师直接被吓糊涂了,他赶紧从安全通道离开。虽然整段对话时间还不到 1 分钟,但他还没缓过神来,就有主管过来告诉这位工程师——你被解雇了。当时他就震惊了,自己工作那么努力,下周还要考核加薪,没听说自己哪里做错。 几周后的一个周三,Musk 乘私人飞机回到超级工厂,他开始对员工“大开杀戒”,打着表现不好的口号炒掉了数百名员工(最终可能有超过 700 人卷铺盖走人)。 Musk 这一趟本来是要鼓舞士气的,但最终却开始了对超级工厂的大整顿,以现在的状态,工厂根本不可能每周拿出 5000 组 Model 3 的电池。 到了超级工厂后 Musk 马上开始了视察,他走过生产线,见到员工就质问,告诉他们优秀是特斯拉的通行证,他们不够聪明,没能解决生产中遇到的问题,这是将公司往死亡边缘推。 老员工都了解 Musk 脾气:他有时会干脆利索的解雇你,有时则是讽刺挖苦一番。有时,你一个问题没回答好,职业生涯就泡汤了。 看到暴怒的 Musk,特斯拉高管 Jon McNeill 赶紧把他拉近了手边的会议室。“我觉得这问题能解决,但你在背后穷追猛打让人没法静下心来。”McNeill 说。 喜欢发公开信的 Musk 也喜欢演讲,他告诉工人们 Model 3 的生产本就不容易,难度甚至会超出任何人的想象。他感谢大家的付出,但也警告称未来会更加艰辛,特斯拉必须坚持高标准才能成功,这里不是朝九晚五的养老院,毕竟 Model 3 关系公司的命运。因此,大家还得更加努力。 那天的演讲,让 Musk 成了暴君,也成了救世主,他让许多人重塑信心,也让许多人倍受打击。 8 个月后,特斯拉周产量终于站上了 5000 辆的台阶,又过了 3 个月,Musk 成功让公司扭亏为盈,直接震惊了华尔街。Musk 仿佛再次证明了自己的英明神武,但整个过程中的混乱也是外人无法想象的。 过去的一整年,推特也成了 Musk 怼人的主阵地,他几乎把看空特斯拉的人全得罪了,而且还搞出了私有化闹剧,最终丢了董事会的职务。 如果说各种抢占头条的 Musk 新闻已经让你感觉奇怪,那么特斯拉公司内部的事情恐怕会让你感到更加怪诞。 过去 6 个月,《连线》记者一直在对数十名现任和前任特斯拉员工进行跟踪采访。他们表示,特斯拉的工厂甚至可以用惊悚和混乱来形容,但无论是工程师还是设计师都很自豪,不过大家都过着受 Elon Musk 虐待的生活。在这里,痛苦和狂喜通常会在一天之内同时出现。 虽然工作辛苦,但漂亮的财报还是让他们燃起了希望。不过,最近两年频繁离职的高管们还是会及时将大家拉回现实。 一个奇葩 CEO 的诞生 准确来说,Elon Musk 创造了特斯拉,2004 年 630 万美元的投资让他拿到了特斯拉总裁的职位,在这里他也找到了能满足自己野心的讲坛。很快,他就将特斯拉变成了自己的事业。 在 2006 年的特斯拉“秘密蓝图”中,Musk 将公司职责定位为“推动世界从化石能源经济转向太阳能源经济,不达目的不罢休。” 也别太震惊,硅谷的根基就是这样“厚颜无耻”的精神,Musk 的奋斗史也是最好的证明,他将那些看似不可能的事情一件件都做成了。 运气颇佳的 Musk 31 岁就成了富翁,他本可以在巴哈马的某个岛上思考人生,但不甘寂寞的他还是选择继续创业,而且他不再贪恋让自己发财致富的数字外壳,而是要用推进器、引擎和钢铁来重塑这个物理世界。于是,这世界上就有了 SpaceX、特斯拉、Solar City 和“无聊公司”。 凡事身先士卒的 Musk 不但工作努力,还成了许多高管的“点化”大师,许多他坚持推动的项目都成了特斯拉的经典标记,比如那个可伸缩的门把手。这个设计工程难度相当高,立项时遭到了高管们的一致反对。2015 年《消费者报告》评测 Model S 时就遇到过门把手打不开的情况。 不过,这个设计最终却成了特斯拉的标志性功能。“它让用户与车辆建立了情感联结,你仿佛接触到了未来。”一位特斯拉前高管说道。更重要的是,Musk 用一己之力撼动了全球老牌巨头的神经,大家现在都接受了电动化这个“大趋势”,忙着对特斯拉进行追赶。 硅谷能容忍各种“奇葩”,甚至鼓励这种人来发散思维。在特斯拉,Musk 也是个奇葩。一位高官表示,“如果你说错做错了什么,或者让他感觉不顺心,他就会觉得你是个蠢货,而且这个印象很难更改。”Musk 也不知面子为何物,经常在会上公开嘲讽自家员工。他根本不怕人员流失,说炒鱿鱼就炒鱿鱼,因为 Musk 手上有一大串备选名单。 虽然特斯拉的高管们疯狂吐槽,但他们依然很骄傲。2015 年特斯拉卖出了 5 万辆 Model S,要知道这款车型的起价可是 7.6 万美元。 同年特斯拉又推出了备受好评的 Model X,公司营收第二年就突破 70 亿美元,员工数也暴涨到 1.8 万人。随着特斯拉成为新的潮流符号,Musk 也完成了从“科技界明星”到“好莱坞明星”的转型。 而突然变成明星显然会改变一个人。 Musk 开始疯狂购买豪宅,与明星约会,一些高管表示,钢铁侠都开始看一些八卦。如果报纸上说了他什么坏消息,Musk 就要发推文怼人,而这时是高管们最紧张的时候,因为 Musk 也是个“推特治国”爱好者。“有时用户会在他的推文下抱怨车辆问题,只要他看到了,我们就得放下手头工作花上一整周时间来解决某个用户的问题。” 其实 Musk 对身边的老员工非常信任,大家也都了解他的脾气,知道如何去化解钢铁侠的怒火。不过 Model 3 项目落地后,老兵们开始弃他而去,于是事情开始陷入混乱。 恐怖的订单量让 Musk 乱了阵脚 2016 年 3 月 31 日早上,Musk 离开洛杉矶的豪宅开车去附近的特斯拉商店。那天是 Model 3 首次开启预约,如果 Musk 的算盘没打错,这辆车能卖出数百万辆并带来一场交通革命。 预约开启前,高管们都在担心 Model 3 的销量,毕竟这家伙还没投入量产,而且用户还得交 1000 美元的预约金。一些信心十足的高管认为,能卖出 5 万辆就是胜利,因为这个数字已经能破世界纪录了。 不过,消费者的热情是他们都没预料到的。Musk 到了特斯拉体验店后发现,这里居然有 2000 多人排队预约。打给其他高管后他得知,其他商店也情况类似。 预约开启首日,特斯拉就拿到了 18 万张订单,到了周末这个数字更是跳到了 32.5 万张。很快,特斯拉的股价就开始跳涨,毕竟成军以来特斯拉电动车总销量还不到 15 万台。不到一年时间里,特斯拉就成了美国市值最高的汽车公司,将通用、福特等老巨头甩在身后。 订单拿到手软的特斯拉此时已经不再是那个小公司,特斯拉需要尽快做出调整。这个过程中,特斯拉工程副主总裁 Doug Field 与销售、营销、交付与服务总裁 Jon McNeill 起了重要作用。 特斯拉没有设立 COO 这一职位,因此 Field 和 McNeill 成了公司日常事务的管理者。在开启 Model 3 预定前,其他特斯拉已经花了几个月时间来规划车辆的量产。特特斯拉原计划小规模量产,给工人充足的时间理顺整个生产线并提升工艺,随后再上量到每周 5000 台。 不过,可怕的订单量还是让 Musk 推翻了一切,特斯拉必须加快速度了。Musk 希望 2017 年 7 月正式开始量产,比之前的计划提前了 4 个月。Musk 甚至拿自己的梦说事,称自己梦到工厂已经全自动化,机器人严丝合缝的执行着每一个步骤,速度快到无法想象。 为了将自己的梦境变成现实,Musk 需要相关部门重新做出生产计划。随后特斯拉的日常对话就又开始了:高管告诉 Musk 他的想法不现实,特斯拉已经拥有全世界最先进的工厂,而且理顺整个流程后各种改进还需要花大量时间。如果对生产线进行大改,恐怕耗费的时间和金钱更为惊人,而且结果可能依然不尽如人意。 不过在 Musk 看来,只要不违反物理规律,一切皆有可能。 “我们要让机器生机器。”Musk 说道。“我们得加快速度,全自动工厂是对特斯拉未来的投资。”随后几周,高管和工程师们依然在劝 Musk 放弃不切实际的想法,不过谁也拗不过他的固执脾气,毕竟大家还不想丢了饭碗。 为了执行 Musk 的命令,大家不得不加班加点,特斯拉每周还要烧掉 1 亿美元。即使这样,员工还担心会随时被炒鱿鱼。有次,一位员工因为老婆生孩子请假不接电话还惹怒了 Musk。“Musk 太情绪化了,总是说着要改变世界。说实话他关心的是人类,而不是我们每个个体。”一位前高管说道。 2017 年夏天,Model 3 开放预约已经是一年多前的事了,但特斯拉还是没能搞明白如何量产 Model 3。工程师们还在努力教机器人如何抓取不同颜色的线缆或穿过密密麻麻的带子将零件装到位。特斯拉拖得太久,许多等不及的用户已经开始取消预约了。7 月 28 日,特斯拉举办了一个盛大的交车仪式,这可比花钱做广告实惠得多。 虽然首批只交了 30 台 Model 3,但 Musk 此前还是信心满满的表示,年底就能实现月产 2 万台的目标。不过,那天 Musk 的情绪不太好,他刚刚和“海后湄拉”Heard 分手,在后台时甚至满脸呆滞的表情。接受采访时,Musk 干脆直接抛出了“生产地狱”这个词,特斯拉至少要在此挣扎半年。 不过,30 辆 Model 3 的交付只能让 Musk 缓口气,因为迎接他的是更可怕的螺旋下降式恶性循环。由于和“海后湄拉”Heard 分手再加上 Model 3 带来的压力,原本 95% 天才,5% 疯狂的 Musk 性格直接来了一个翻转。 随后的几个月里,特斯拉原本就很紧张的气氛完全变成了地狱般的吵闹,Musk 对自己的惊恐完全不加掩饰。在推特上,他直接在回复中向粉丝诉苦称,“现实是你想经历辉煌的时刻,就得忍受彻骨的低落和无穷无尽的压力,而人们通常不愿提及后两个。” 特斯拉的高管开始担心 Musk 的状态,因为一向勤奋的他居然开始缺席会议了,有时你甚至要打电话叫醒他。接受采访时他甚至表示,“如果没有某人,我这辈子都不会快乐了。” 交车仪式几个月后,Musk 变得更暴躁,他几乎每天都在怼人,大家都开始变得恐惧,一些高管担心,自己做的太多反而会丢掉工作。 进入秋季后,Model 3 组装线的某些部分终于运转顺畅,产量也开始逐渐上升。不过,事情可没那么容易。去年 10 月的一天晚上,Musk 甚至爬上了超级工厂的房顶抽烟喝酒来放松自己。 随后的财报显示,上个季度特斯拉只造了 222 台 Model 3,亏损达 6.71 亿美元,2017 年前 9 个月的累计亏损更是高达 15 亿美元。在不久后的电话会议上,Musk 更是坦言,“说实话,几周前我都有点抑郁了,但现在我感觉看到点阳光。” 其实每次电话会议,Musk 的同事都担心他乱说话,这一段的辛苦工作甚至让大家感觉,Musk 才是最大的障碍。如果没有他对自动化的痴迷,恐怕就不会有那么多人离职。同时,大家都认为强如钢铁侠,现在也需要有人帮忙了。不过,Musk 还是听不进建议,几个月后就连辅佐他多年的助理也离开了。 众叛亲离后的疯狂 2018 年 2 月,高管离职潮开始侵袭特斯拉,McNeill 也不堪重负,跳槽 Lyft 担任 COO 。这对 Musk 来说是个巨大的损失,因为他的离开可能会动摇军心。不过,Musk 还是在电话会上淡定地表示,McNeil 的活以后他揽下了。 几个月后,Doug Field 也申请要休假 6 周。结果,Field 一去不返,加入了苹果。消息显示,过去两年里特斯拉有超过 36 位副总或更高级别的高管选择离开,有许多职位到现在都没有新人替代。 这就意味着,Musk 自己扛下了更多工作和职责。别忘了,他还有 SpaceX、Solar City 和“无聊公司”要管理。 在最艰难的时候,就连 Musk 都担心自己的全自动化工厂之梦会最终落空。为了保证生产进度,工人们甚至都开始徒手搬运零件。 今年 4 月,Musk 宣布停产一周。从某种意义上来说,固执的他可能已经发现,自己正在为特斯拉挖坑。“过度自动化是个错误,准确来说,是我的错误。我们不能再这么自虐下去了。”Musk 发推文说道。 不过,Musk 完全没有停下来的意思,这次他开始管不住自己的嘴。Field 和 McNeill 还在公司的时候,他每个月平均只发 94 条推文,但 2018 年 5 月开始,推文数量升到了三四百条。言多必失,在电话会上他也开始变得没礼貌。 今年夏天,关于特斯拉的新闻几乎都是负面的,而 Musk 则忙着还击,这让公司公关部门的人非常头疼。当时,甚至有传闻称,Musk 因为应聘者鞋子的颜色而拒绝了他,而对方甚至连话都没说。 在 6 月份的股东大会上,Musk 更是情绪激动,数度哽咽。随后解密的资料显示,当时已经有 20% 的预约用户选择退单。 很快,Musk 又有了新动作,特斯拉直接在弗雷蒙特的停车场搭了帐篷生产 Model 3,Musk 更是直接在厂里度过了自己的 47 岁生日。后来 Musk 回忆称,这时的他已经被逼到了墙角,连朋友都不理他了。 今年 7 月 1 日,Musk 终于松了一口气,晚了 6 个月之后特斯拉的目标实现了,Model 3 的周产量达到 5031 台,特斯拉终于成了“真正的汽车公司”。就连工人们都觉得这是个奇迹,毕竟这个过程中——老板“疯了”,高管走了,连帐篷都搭起来了。 生产地狱是谁的地狱? 不过,Musk 的麻烦还没过去。就在全球都为 Musk 的潜水器叫好时,他却突然在推特上爆发,将这个泰国儿童营救故事成功做成了公关灾难。同时,还有消息显示,由于 3 月份有 9 亿美元要还,特斯拉居然向供应商索要已经支付的货款。8 月,私有化闹剧更是将 Musk“疯狂”的一面展示得淋漓尽致。 权力这只老虎还没被关进笼子多久,Musk 就又在推特上搞事情了,结果闹到被封号,因为推特方面担心他被盗号了。 进入 9 月,Musk 又在录制播客时抽起了大麻,照片显示他身材也走了形。虽然加州吸大麻是合法的,但作为汽车和火箭制造商的管理者,Musk 如此表现还是让人担忧。美国国防部发言人也痛批 Musk 不该有如此行为。 进入秋季后,Musk 终于开始挽救自己的公众形象,他上了多个媒体的访谈,谈到了多个主题。期间他还讲述了自己七天都睡在工厂的糟心事,不过却一直没提工厂工人的生存状态。 其实像 Musk 一样的“疯子”这世界上可不少,甚至他一直崇拜的特斯拉本尊也看起来不怎么正常。不过,硅谷待见的正是这样的人,而且他们认为科技工作者就该不断去挑战不可能,并在成功后疯狂奚落曾经质疑自己的人。 Steve Jobs 走了,但我们有了 Elon Musk。 特斯拉的混乱期结束后,工人们仍然在兢兢业业的生产 Model 3,他们的效率越来越高,不过 3.5 万美元的版本还是没能下线。好在,一个及时的季度盈利给了特斯拉喘息的机会。 当然,特斯拉的征程还有很长,许多前高管已经开始提醒 Musk 小心传统厂商,毕竟它们经验丰富、实力雄厚,不会像特斯拉一样乱了方寸。一旦它们能拿出足够有竞争力的产品,特斯拉的先发优势恐怕会被消弭于无形。 在 Musk 的闹剧消停后,许多分析师则冒出了“换帅”的想法,大家都想找个人辅佐 Musk 并掌控特斯拉的运营。不过,想管住这样一位桀骜不驯的“大爷”哪那么容易,Musk 肯定不会轻易将权力拱手相让。 今年 1 月,特斯拉股东曾许给 Musk 一个 550 亿美元的补助,但他必须带领公司实现 12 个大目标,比如将市值拉高到 6500 亿美元(几乎是现在的十倍)。一位高管认为,为了这些钱,恐怕 Musk 也不会将公司管理权拱手相让。 即使是 Eric Larkin 这样被开除的员工,也难以摆脱特斯拉赋予的情感依恋,他依旧认为“特斯拉是唯一一家能让世界更美好的公司,而特斯拉就是 Elon Musk,你怎么能对人类最大的希望感到厌烦呢?” 许多接受采访的对象都承认,现阶段特斯拉与 Musk 是不可分割的。 当然,这也加深了他们对 Musk 疯狂行为的不解,他们担心这样的一错再错会导致特斯拉的崩溃。几年前的 Musk 还会和员工坐在酒吧里喝酒聊天,对他们来说那是最好的时光。虽然跟老板谈天说地会感觉怪怪的,但至少你不会害怕。 现在呢?这样的日子真的是一去不复返了。 过去 6 个月,《连线》记者一直在对数十名现任和前任特斯拉员工进行跟踪采访。他们表示,特斯拉的工厂甚至可以用惊悚和混乱来形容,但无论是工程师还是设计师都很自豪,不过大家都过着受 Elon Musk 虐待的生活。在这里,痛苦和狂喜通常会在一天之内同时出现。[详情]

自建机场中转站!亚马逊向快递业迈出重要一步

亚马逊上周宣布,计划在得克萨斯州的沃斯堡联盟机场(Fort Worth Alliance Airport)自建一个地区性航空枢纽,为一些每日航班和包裹分类的基础设施提供支持。 众多分析师就认为,亚马逊正在得克萨斯州新建一个航空枢纽,以扩大其在航空快递领域的业务,这对老牌快递巨头UPS (联合邮包公司)和FedEx (联邦快递)构成了威胁。 摩根士丹利分析师Ravi Shanker上周五在一份报告中写道,亚马逊新的航空枢纽可能会直接与FedEx和UPS竞争。他预测,尽管亚马逊Air的服务刚刚推出,但亚马逊公司向亚马逊Air转移的业务量,对UPS和FedEx业务量的增长将带来约200至300个基点(2-3%)的负面影响。 Shanker重申了他对亚马逊的乐观态度。他表示,该公司准备通过40架波音767货机,从UPS和FedEx手中夺取市场份额。他预测到2025年,UPS和FedEx的收入总共将下降10%。 亚马逊已经在辛辛那提/北肯塔基国际机场建立了一个航空枢纽。尽管亚马逊表示,它在得克萨斯州的工厂是该公司的第一家此类工厂,但该公司上周也宣布了扩大芝加哥罗克福德机场(Rockford Airport)运营的计划。 据路透社,亚马逊目前在美国境内至少有10个机场部署有飞机,这些飞机主要运输轻型货物。在传统航空货运场景中,货运航空公司是相对独立的承运人角色,对运输时效的包容度也较高。当快递公司甚至是电商巨头自己组建航空公司之后,则可以很好地控制链条上的时效。 此外,亚马逊等电商公司积极布局自建航空物流网络和系统的另一大目的,是节约成本。 花旗集团表示,亚马逊采用UPS和FedEx来发货,平均每个快递要花费7.81美元。如果不使用两者的派送服务,通过自建物流体系,平均每个快递可节省3美元及以上,一年共减少约11亿美元开支。 摩根士丹利的Ravi Shanker认为,亚马逊在沃斯堡的航空枢纽可以让其明年节省10亿至20亿美元的成本。 今年以来,亚马逊的股价一路狂飙,前八个月上涨了75%,8月底达到了每股2,050.50美元的历史高点。自那以来,在股市普遍下挫的情况下,该公司股价累计下跌22%,亚马逊今年以来的涨幅也回落至35%。 但反观传统的快递业龙头,UPS和FedEx今年以来的股价分别下跌21%和29%。 文章来源:华尔街见闻[详情]

聚焦美联储年终议息会议 加息路径将如何变化?

(经济观察)聚焦美联储年终议息会议 加息路径将如何变化? 中新社北京12月17日电 (夏宾)因美联储官员近期“由鹰转鸽”的态度变化,使得美联储将于近期召开的2018年最后一场议息会议备受关注。 10月初,美联储主席鲍威尔称:“我们可能会超过中性水平,但目前距离中性利率可能还有很长的路要走。”11月末,鲍威尔却表示,利率仍略低于广泛估计的中性区间。 从“很长的路要走”到“略低于”,一个多月时间,鲍威尔的态度出现巨大转变。 与此同时,美联储多位官员近期关于未来加息路径的表态也变得谨慎,而将美联储11月议息会议纪要与9月对比可发现,其更加注意加息对经济的负面影响。 美国明尼阿波利斯联储主席卡什卡利直言,美联储现在应该暂停加息,升息力度过大可能导致美国经济衰退。 嘉盛集团技术分析师拉扎卡扎达(Fawad Razaqzada)对中新社记者表示,近期美国部分宏观经济数据不及预期,一些美联储官员对经济进一步扩张前景出言谨慎。与此同时,美联储加息周期已受到美国总统特朗普的严厉抨击。 中信证券固定收益部首席研究员明明认为,美国基本面的深层变化是美联储态度变化的真正原因,特别是从此前公布的美国通胀数据可看出,美国经济虽然仍在复苏,但道路并不平坦,所以美联储态度变得谨慎是必然的。 市场预计美联储12月加息是板上钉钉,但上述情况是否会让预期落空? 美联储前副主席费希尔认为,美联储加息仍应继续推进,但也不否认12月不应加息的观点。其无法预测经济增速的放缓程度究竟会如何,美联储不应该继续对经济施加压力,完全可等到明年初或者一季度再做决策。 “如果不加息,美联储就相当于对未来的利率前景释放了一个强烈信号,即美联储的利率水平会比历史标准更低,甚至低于近期的预测。”费希尔强调。 拉扎卡扎达指出,随着来自特朗普对美联储加息周期批评的压力上升,同时基于近期基本面动向,美央行很有可能改变其鹰派基调,从而或引发美元抛售。虽然美联储明年加息力度很有可能减弱,但美国经济当前强势意味着美联储12月将继续收缩路径。 尽管近期公布的非农就业报告不及预期,且此前的就业数据也良莠不齐,但市场仍将美联储12月加息看作大概率事件。 芝加哥商品交易所的数据显示,联邦基金期货交易员仍认为,美联储12月加息的可能性为83%,但2019年2次或2次以上加息的市场隐含概率已大幅下降,目前三分之二的交易员预计2019年加息为0或1次。 摩根士丹利首席美国经济学家岑特纳(Ellen Zentner)认为,基于经济增长走弱的预期,预计美联储明年只会加息2次,分别是在3月和6月,之后将暂停提高利率。而当2020年经济再次提速时,美联储就会重新加息。 海通证券首席经济学家姜超认为,近期美国通胀回升放缓,未来诸多因素可能拖累明年美国经济增速,美联储在考虑加息时变得更加谨慎,未来加息节奏将根据经济数据的表现而更加灵活地决定。虽然12月加息概率仍高,但2019年很可能只加息1至2次,这意味着本轮美国加息周期或将提前结束。(完) (本文来自于中国新闻网)[详情]

苹果股价本月表现依旧不佳 市值已蒸发621亿美元

12月17日消息,据国外媒体报道,上月跌幅超过16%、市值蒸发了1600多亿美元的苹果股票,本月依旧在下滑,目前其股价已经下跌了7.3%,市值蒸发了620多亿美元。 苹果股价本月表现依旧不佳 市值已蒸发621亿美元 上周五美国股市收盘时,苹果股票收盘价为165.48美元,较前一交易日170.95美元的收盘价下跌了5.47美元,跌幅为3.2%。 而在上月的最后一个交易日,苹果股票收盘价为178.58美元,上周五收盘时的165.48美元,较之是下跌了13.1美元,累计跌幅为7.3%。 在股价下跌之后,苹果公司市值也有明显缩水,按上周五收盘时的股价计算,苹果市值为7852.68亿美元,较上月底收盘时的8474.33亿美元缩水了621.65亿美元。 到上周五收盘时,美国股市在本月还只有9个交易日,而扣除圣诞节休市,美国股市本月还有十个交易日(12月24日提前三小时收盘,12月25日休市一天),苹果股价在不到一半的时间里就下跌了7.3%,按这一段时间的下跌幅度,其股价在本月的跌幅就将再次超过10%,也还有接近或超过上月跌幅的可能。(辣椒客) [详情]

Uber中东竞争对手Careem宣布推出快递服务

12月17日消息,据国外媒体报道,中东非移动出行平台Careem周一推出了一项快递服务,涵盖外卖食物到药品的所有领域。这使得该公司业务范围从核心的叫车业务走向多元化发展,并与竞争对手Uber展开日益激烈的竞争。 Careem自2012年成立以来,已将打车服务业务扩展到中东15个主要国家的120多个城市。 Careem首席执行官兼联合创始人MudassirSheikha在迪拜总部表示,“我们认为,该地区的快递机会甚至大于叫车服务。”“随着时间的推移,它将成为Careem非常重要的一部分。” Careem计划斥资1.5亿美元,从迪拜和吉达的食品递送服务开始,发展快递业务。 Sheikha说:“一旦我们在阿联酋和沙特阿拉伯证明这种模式可行,我们很快就会进入新的市场。接下来是埃及和巴基斯坦,很快其他国家也会效仿。” Careem的投资者包括德国汽车制造商戴姆勒和中国的滴滴出行。 今年10月,Careem表示已经从现有投资者那里筹集了2亿多美元用于扩张。 Sheikha称,Careem“极有可能”在明年第一季度结束融资,筹资总额将达5亿美元,其中包括10月份筹集的资金。(编译/露天)[详情]

“消灭”不赚钱的商品!亚马逊联合企业改善仓储物流

作为美国最大在线商城的亚马逊,正在将那些无法带来盈利的商品拒之门外。 一些大品牌高管和了解亚马逊想法的消息人士向《华尔街日报》透露,目前,随着亚马逊快速增长的同时更加关注盈利,该公司越来越重视“CRaP(Can‘t Realize a Profit,无法实现利润)”商品。 这些商品主要是由亚马逊直接销售,但由于重量重或体积庞大,导致运输成本高昂,也造成了利润微薄甚至亏本。 据在亚马逊网站上销售商品的品牌和与他们合作的咨询公司称,最近几个月,亚马逊已经下架了一些不盈利商品,并向制造商施压,要求他们改变包装,生产更适合线上销售的商品。 此外,亚马逊还为了降低自身成本,要求更多品牌从他们自己的仓库发货。并且同其他零售商一样,当商品销路不畅时,亚马逊不仅会调整库存,还会将部分小包装商品移至Prime Pantry类别中,消费者可加购这些零散商品来填满包裹的剩余空间,以降低运费。 不过也有品牌高管向上述媒体表示,亚马逊追求盈利能力可能是一把双刃剑。亚马逊已迫使他们降低价格并改变包装,但是这两种方式都会产生成本。清理或改变他们在亚马逊上销售的产品会损害他们的销售。 但联合利华首席执行官Joey Bergstein也提到,在与亚马逊谈论提高平台销售产品的盈利能力后,Seventh Generation(制造植物家用产品的联合利华PLC部门)最近几个月改变了其亚马逊销售策略。公司开发了新的产品格式,让其在线销售变得更有利可图。 根据公开资料显示,2018财年第三季度亚马逊收入566亿美元,低于预期的571亿美元。四季度收入指引665-725亿美元,也远低于预期738亿美元,对应增速降至10%-20%。三季度运营利润高于预期达37.2亿美元,运营利润率也从去年同期的0.8%增至6.6%,但四季度运营利润指引21-36亿美元,低于预期的39亿美元。 本文来自华尔街见闻[详情]

苹果供应商在美反诉高通案明年春开庭:赔偿90亿美元

在美反诉高通案明年春季将开庭,苹果供应商律师称高通商业模式阻碍创新 图片来源:摄图网 苹果与高通在中国“交战”之际,苹果的4家供应商在美国本土也和高通进行着“另一场战争”。 第一财经记者从苹果供应商律师方面得到消息,明年春季,苹果的供应商在美国提起的一项反垄断诉讼即将开庭,要求赔偿金额为90亿美元。负责该案的律师对记者表示,根据美国法律该案的判罚金额可以达到三倍,即 270 亿美元。 2017年7月18日,苹果四大供应商纬创、仁宝、和硕和富士康母公司鸿海精密把高通告上了法庭,声称高通违反了反垄断法。具体而言,这些公司指责高通违反了《谢尔曼反垄断法》(Sherman Act),这是美国在1890年通过的一项联邦法,“旨在将自由竞争作为贸易的基本规则”。 而在2017年5月18日,高通起诉富智康、鸿海、和硕、纬创、仁宝电子等多家拒绝向高通支付专利费的苹果供应商。据了解,苹果之前通过自己的供应商向高通支付专利费,自从苹果和高通知识产权诉讼开打后,苹果供应商已经停止向高通继续支付专利费。 “在中国,苹果供应商的雇员人数达到100万人,除了苹果之外还有很多其他客户,高通这样做极大的损害了供应商的利益,也损害了消费者的利益。” 代表四家苹果供应商的美国律师事务所 Gibson Dunn 合伙人Ted Boutrous对记者表示。 上周,主持美国联邦商务委员会的一位法官发布了一道法院令,裁定高通的非法行为仍然在持续,高通非竞争性的消费者的这些行为仍然在继续。” Ted Boutrous17日早间接受第一财经记者采访时表示,以往外界更多听到是高通的看法,现在也应该听听苹果供应商的看法。 在Ted Boutrous看来,高通“非法”利用了在蜂窝技术方面早期的一些技术优势,设计出了一套反竞争的机制,阻碍别人去和高通进行竞争,阻碍了创新。这是以消费者的利益为代价,对中国、美国都是不利的,对创新和消费者也是不利的。 Ted Boutrous表示,高通接下来在美国将面临三个重要的诉讼审理。“美国联邦贸易委员会提起诉讼称,高通公司一直在美国从事垄断,不公平,反竞争的案件,将于1月4日开始在美国审理这三起案件。然后将在2019年4月会有一个涉及 苹果与供应商共同应对高通的审讯。还有一个涉及 2.5 亿消费者的消费者集体诉讼案涉及高通,这可能是有史以来最大的消费者集体行动。”Ted Boutrous对记者表示,高通最近一些列举动是出于绝望,它的商业模式快行不通了。 上述律师对记者表示,目前供应商依然可以继续生产(相关产品),不会受到影响。“高通通过(中国禁令)这样的行为来意图损害供应商,这种行为是不会成功的,因为苹果可以通过软件更新来解决这个问题,而且涉及的专利是次要的的专利,并不涉及到核心的蜂窝技术。 记者就此征询了高通的意见,截至发稿还未获得回复。但此前高通坚称,诉中禁令裁定不涉及手机安装的操作系统。换言之,禁令其实针对的是特定型号的手机,与其中搭载的IOS系统版本没有关系,苹果的升级并不能解决当前的问题。 第一财经记者 李娜 [详情]

特斯拉计划推出工业用蓄电池Megapack

12月17日消息,据国外媒体报道,特斯拉正计划推出工业用蓄电池Megapack。 特斯拉 外媒发现,在一份特斯拉给太平洋瓦电公司(PG&E)加州莫斯兰丁设施的计划书里提及能源储存场,用上了名为Megapack的大型蓄电池,这是一款放大版的Powerpack,可以蓄电 2,673kWh(千瓦时)。 作为对比,特斯拉Powerpack可以蓄电210kWh,家用的Powerwall容量更小,可用容量约13.5kWh。 计划书中描述,特斯拉会把Megapack背靠背地安装,总计为PG&E提供449组共 1,200MWh的蓄电能力。PG&E计划在2020年启用在加州莫斯兰丁的设施。 其实,特斯拉CEO马斯克在早前的访谈中已透露过会有大型的静态储存产品(large product on the stationary storage side),可能就是指的Megapack。 上周五收盘,特斯拉股价下跌2.94%至365.71美元,总市值约628.04亿美元。[详情]

国际清算银行:宽松货币时代结束 市场震动将接踵而来

国际清算银行(BIS)周日表示,投资者正在适应货币环境收紧和经济转向低迷的威胁,近期全球金融市场出现的急剧下跌可能只是序幕,更多的市场动荡将随之而来。 今年市况艰难,欧洲和亚洲股市大跌,就连经历了十年牛市的美国股市最近也回吐了年内涨幅,跌至2018年初水准以下。随着争端言论升级,且各家央行收紧政策或准备撤出危机时期采取的刺激计划,第四季投资者对全球和美国经济的担忧加剧。 “我们在本季度看到的市场紧张情形不是孤立事件,”BIS的货币和经济部门负责人Claudio Borio说。 Borio在BIS的季度评估报告中补充道,货币“政策正常化势必具有挑战性,特别是考虑到紧张局势和政治不确定性”。 全球经济面临的诸多挑战中,Borio列出了通胀上升的可能性、在过度紧绷的市场中美国低评级企业债的“乌云”,以及欧洲银行业的疲弱。 国际清算银行是世界各国央行的合作组织,该银行的报告被视为其季度闭门会议背后思维的信号。 最近几周,美国短天期公债收益率短暂上涨到高于中期公债收益率的水准,即“收益率曲线倒挂”的现象。这是经济衰退相当可靠的前兆,收益率倒挂进一步吓坏了投资者。 然而国际清算银行表示,比起收益率曲线,研究金融周期的状况更能找出经济衰退风险。 Borio、Mathias Drehmann和Dora Xia表示,他们的研究发现,1980年代初期以来,经济衰退通常会跟随金融荣景而来,而非重大的货币紧缩。 但他们没有将他们的研究成果套用于目前的情况,以衡量未来几年经济衰退的风险。 美元融资紧缩 美国利率不断上升,也可能会压缩美元的供应;美元是全球主要融资货币。但国际清算银行表示,金融业有能力在美国境外筹集美元资金,可以降低这种风险。 国际清算银行研究显示,美国以外的银行扩大在当地境内、而非美国筹集美元,其美元负债有超过五成是挂在国内帐上,远高于在2008至2009年金融危机前的水平。 由于这一转变,截至2018年6月底非美资银行资产负债表中的美元负债为12.8万亿美元,较2009年底增加20%。 Iaki Aldasoro和Torsten Ehlers的研究发现,非美资银行跨境美元融资的增长突出表明,全球央行能够在危机时期提供美元流动性。跨境融资系指银行向他国投资者借款。 BIS还认为,发展中国家的银行在全球跨境放贷活动中所占比重目前超过12%,大大高于2008年中期的约3%,因这些银行大举增加向新兴市场企业的放贷。 BIS补充说,在许多国家,企业和非银行金融机构有超过半数的跨境借款是依靠其它新兴市场的贷款机构提供资金的。(完) 文章来源:路透中文网[详情]

调查:美79%成年子女仍“啃老” 由父母担负大小开支

调查:美79%成年子女仍“啃老” 由父母担负大小开支 中新网12月17日电 据台湾联合新闻网报道,近日,美林证券投资顾问公司调查发现,美国79%的成年子女仍在“啃老”,父母需要支付大至婚嫁、房租,小至杂货日用甚至手机费用。 据报道,调查显示,美国父母为成年子女支出每年达5000亿美元,比储蓄当退休金的总数还要多一倍。在甘于“被啃”的父母中,有63%受访者说,为了下一代,他们牺牲了自己的财务安全。 据美国普查局数据显示,2015年,多达34.1%的18到34岁的美国人,还跟父母住一起,2005年,该比例只有26%。其中,有四分之一不上学也不上班。税务与资产律师怀特说,今天宠孩子,其实明天是害了他。给他一根拐杖,和给他一个机会不同。 美林美国银行理财部门主管莎碧雅从另一观点看此事:“若父母的退休或一般储蓄完全用来养孩子,到最后,他们也得养你。” 瑞士联合银行集团(UBS)理财顾问古波也奉劝家长:“我们的责任是教会他们,不是替他们做一切”。据悉,他教自己孩子的方法从一盒饼干做起:今晚就吃光或按日分配,直到下次购买日,教导子女具备节省、预算,理解“延后满足感”。 据报道,古波16岁的大儿子想买车,但他知道,先把每年1000美元的奖学金存起来,汽油等杂费则通过当家教、帮邻居铲雪等工作自己赚得。古波第二个孩子14岁了,但他也明白,父母只供他上完四年大学,然后要靠自己继续生活。连11岁的小女儿都知道,大学毕业后要租房子,也已经开始存钱。 古波太太认为,教会孩子财务自立,有助他们一生遇到问题时,解决问题的能力。[详情]

美联储的政策进入美丽新世界 利率接近正常水平

新浪财经 北京时间17日讯,美联储10年前将利率降至零,如今接近货币政策正常化的最后阶段,除了有来自美股总统特朗普的抨击炮火外,还面临要制定不太明确的政策路径的艰巨任务。 美联储主席杰罗姆·鲍威尔和同事们本周料将无视特朗普的批评迳自升息,这将是2018年第四次升息,主要利率区间将成为2.25%至2.5%。利率将因此来到鲍威尔称为对经济中性或正常的“宽广区间”的底部 - 既不限制也不刺激经济增长。 “当明显远离中性利率时,政策制定很容易,”Standish的首席经济学家Vincent Reinhart 表示,该公司属于纽约梅隆投资管理公司的一部分。他说,一旦进入一个对中性利率存在许多分歧的领域时,制定政策就困难得多。” 作为回应,美联储可能放缓其升息行动。经济学家如今预期 ,美联储明年升息两次,而非之前预期的三次。 其中牵涉许多利害得失。当前的经济扩张正处于美联储经常犯错的关头,无论是升息太多,引发经济衰退,还是升息不够,引发通货膨胀或资产价格飙升。在特朗普的批评下,美联储本身的信誉也受到考验。 鲍威尔上个月大致说明未来会发生什么, 宣称“没有预设的政策路径。我们将密切关注未来经济和金融数据会告诉我们什么。”[详情]

民调:美国人最担心医保 两党分歧在逐渐扩大

据美国《世界日报》报道,美国联邦法官14日裁定,俗称“奥巴马医保”的平价医疗法违反美国宪法,引起广泛关注。最新一项民调显示,医保已成为美国人目前最担忧的问题。 资料图:美国前总统奥巴马。 根据福克斯新闻网的最新民调结果,医保问题已成为美国民众最担忧的事情,其比率高达83%。其次,担心两党分歧的人达到78%。排第三位的是对鸦片类药物成瘾危机及经济的担忧,两者同为74%。 其余问题依次是自然灾害(70%)、种族关系(69%)、枪枝法(69%)、气候变化(64%)、性骚扰(63%)、无证移民(66%)及中美洲“大篷车”(59%)。 据报道,民意测验专家在总结1994年至2017年的整体趋势后称,共和、民主两党在政治、种族、移民、国家安全、环境保护和其他领域的基本政治价值观分歧,在奥巴马任职总统期间内达到了空前的高水平,而这种分歧在特朗普担任总统的第一年变得更大。 有关研究发现,在这23年里,两党之间的分歧差距已由15个百分点扩大至36个百分点。[详情]

美联储准备叫停升息周期 将迎来"乱"着陆?

2006年6月,美国联邦储备委员会(美联储/FED)连续第17次升息,但同时强烈暗示决策者已准备好停止政策收紧周期,以此做为缓冲。 前两年的每次升息,都伴随着联储将继续提高借贷成本的暗示,但在政策会议上,联储又表示任何额外的升息都将“取决于(经济)运行情况”。 如今,随着2018年已经完成三次升息,以及12月18-19日政策会议结束后预期再实施一次升息,联储也可能同样准备叫停升息周期。联储在这一升息周期中不愠不火的升息步伐令人瞩目。 虽然美联储在三年前展开紧缩周期时,曾希望指标利率能回到“正常”水平,但最终可能止步于2006年水平的一半左右,远低于1950年代至2007年的平均水准。美联储自2015年以来已升息八次。 但情况变得更明朗之前,分析师、投资者和美联储官员似乎一致认为,美联储主席鲍威尔希望尽可能不受束缚地对事件作出反应。 “金融市场已经明确认为,情况看起来略显逊色了。欧洲看起来更疲软,英国退欧看起来风险更大了,”耶鲁大学经济学教授、前美联储货币事务主管William English表示,“他们正在考虑这些情况。” 离零够远吗? 美联储如果暗示加息周期即将结束,将得到购房者、公司债经理、股市和其他渴望借款成本维持低位的人的欢迎。美国总统特朗普对此也将表示欢迎,他之前经常批评美联储煞风景,说美联储举措影响他的经济政策。 但在美联储内部,这将为2008年12月开始的进程画上令人不安的句点。当时,美联储决策者将联邦基金利率降至接近零的水准,以因应肆虐的经济和金融危机。时任美联储主席贝南克称此举是“旧机制的终结”。 不过,很少有人预计10年后利率还会这么低。 如果美联储目标利率最高值确实在3%左右--1950年代至2007年平均利率的一半左右,这意味着即使是“紧缩”政策下利率仍处于历史较低水平。 联邦基金利率仍然很低,事实上这可能会削弱经济抵御未来衰退的能力,导致市场对风险的估值扭曲,并迫使家庭储户接受无法跟上通胀步伐的银行存款收益。 美联储即将公布的政策声明以及决策者的最新经济预估,将反映其对下一阶段的打算,重点关注它以什么措辞来取代“进一步渐进式升息”前景。 两项内容都将于当地时间周三19点公布。鲍威尔将在那不久之后召开记者会。 对明年底联邦基金利率的预估中值目前在3.1%,较当前水平2.00-2.25%高大约1个百分点。这预示着美联储周三将升息0.25个百分点,2019年还将升息三次。 这个预期形成于9月份,就在最近的一波股市震荡和全球经济担忧升温之前。许多分析师预期,美联储至少会砍掉一次升息。联邦基金利率期货的投资人疑虑更大,预测明年只会升息一次。 这绝不会是近年来第一次市场促使美联储暂停升息,尽管美国经济扩张已经持续近10年,经济仍在隆隆声中前进。 2015年和2016年间的全球股市下跌、油价疲软以及美元坚挺,让原本预期这两年总共升息八次的美联储最终只升息两次。强势美元压制了通胀和出口。 目前市场预期一致,美国经济继续表现出色,而鲍威尔在就如何、以及提前多久对联储未来行动作出暗示准备自己的措辞。美国俄勒冈大学经济学教授Tim Duy认为未来会出现一段“混乱”时期。 “目前所有人都看空,”Duy说。“鲍威尔一再强调经济表现强劲……我们都忍不住会问,那你下次打算什么时候升息?”(完) 文章来源:路透中文网[详情]

苹果供应商律师:高通申请销售禁令为转移美诉讼视线

苹果四家供应商律师:高通申请销售禁令是为转移美国诉讼视线 澎湃新闻记者 周玲 来源:澎湃新闻 美国芯片巨头高通和苹果之间长达两年的知识产权大战,殃及了苹果供应商。 12月17日,苹果四家供应商(富士康、和硕、纬创资通、仁宝)的代表律师——美国律师事务所 Gibson Dunn合伙人Ted Boutrous在接受澎湃新闻记者采访时称,中国法院对苹果下达的销售禁令,并未影响四家供应商正常的生产,是高通为接下来几起诉讼审理转移大家视线。 Ted Boutrous称:“向法院申请销售禁令是高通又一绝望表现,是为了转移大家对接下来美国诉讼的视线。高通这些专利都不是自己创造出来的,这严重损害了消费者的利益。另外苹果四家供应商在中国有100万员工。” 公开资料显示:2017年5月份,高通在美国把四家苹果四家供应商富士康、和硕、纬创资通、仁宝告上法庭,向法庭申请初步禁令,迫使几家苹果供应商按照合同继续支付专利费。 据了解,苹果之前通过自己的供应商向高通支付专利费,自从苹果和高通知识产权诉讼开打后,苹果供应商已经停止向高通继续支付专利费。 2017年7月,苹果四家供应商选择反诉高通,指责高通违反了反垄断法,请求法院判定高通立即停止这样的行为,并且索赔90亿美元。 Ted Boutrous表示,以往外界更多听到是高通的看法,现在也应该听听苹果供应商的看法,“高通非法利用自己在蜂窝技术上的专利优势,设置了反竞争的机制,阻碍了竞争、阻碍了创新,对中美两国、对创新都是不利的,只有高通自己不承认这一点。” Ted Boutrous表示,高通接下来在美国将面临三个重要的诉讼审理。首先是明年1月份,美国联邦贸易委员会对高通反垄断案的审理;其次是明年春季苹果和供应商对高通的诉讼审理;最后还有代表2.5亿用户的消费者对高通的索赔起诉,“高通接下来要接受处罚了,它以往的做法要行不通了。” 针对苹果在中国的销售禁令,Ted Boutrous表示,根据苹果公司提供的信息,只要软件更新就可以解决问题,高通此举是夸大其词,而且这个专利是个次要的专利。“对于高通此时申请的销售禁令让人意外,而且高通是偷偷摸摸、秘密得到法院禁令的。”Ted Boutrous称。 12月10日晚,高通发布信息:福州中级人民法院授予了高通针对苹果公司四家中国子公司提出的两个诉中临时禁令,要求他们立即停止针对高通两项专利的、包括在中国进口、销售和许诺销售未经授权的产品的侵权行为。相关产品包括iPhone 6S、iPhone 6S Plus、iPhone 7、iPhone 7 Plus、iPhone 8、iPhone 8 Plus和iPhone X。 据介绍,该案所涉专利使消费者能够调整和重设照片的大小和外观、以及在手机上浏览、寻找和退出应用时通过触摸屏对应用进行管理。 12月14日,苹果发布官方声明,称尊重福州法院及其裁定,将于下周发布 iPhone 软件更新,以解决本案中涉及到的两项专利。另外,他们已向福州法院提出复议。 (本文来自于澎湃新闻)[详情]

投资者渴望美联储发出放缓升息信号 点燃圣诞行情

2018年12月10日,美国纽约,纽约证交所内交易员工作场景。REUTERS/Brendan McDermid 投资者渴望本周能从美国联邦储备委员会(美联储/FED)得到圣诞祝福,希望其发出明年可能放缓加息步伐的信号并点燃圣诞行情。 美国股市录得16年来最差的12月表现,标普500指数本月迄今下跌5%。美联储正在扭转宽松货币政策,这是拖累股市的一个主要因素。美联储周三将结束为期两天的会议,预计届时会加息。 这将是2015年开始逐步升息以来的连续第四次12月升息。投资者心中的疑问是,这是否可能是最后一次。 “当务之急是(美联储发布)鸽派的政策声明和宽松的问答环节,” 阿拉巴马州伯明翰BB&T财富管理公司的高级副总裁Bucky Hellwig说,“否则,将使股市再次面临风险。” “美联储是12月市场表现强劲的关键,而且今年接近尾声。” 美联储利率决策委员会声明和官员对于2019年及之后升息幅度的个人预测即将公布。决策者近期的言论强化了外界对于他们将释放暂停加息信号的预期。 “市场承受着无法想象的压力,担心美联储将一味地向前冲,”Wedbush Securities驻旧金山的高级副总裁Stephen Massocca称。“美联储理解这一点,从最新评论来看他们的立场开始有所缓和。” 美国市场对任何有关美联储准备放缓、甚至暂停加息步伐的信号都高度敏感。自2015年12月以来,美联储已八次升息,以推动利率正常化。10年前,美联储将利率降至接近零的水平以应对金融危机。 上个月,美联储主席鲍威尔称利率接近决策者估测的“中性”区间--既不刺激也不抑制经济的利率水平,激励标普500指数创下了八个月最大涨幅。 “毫无疑问,对立场更趋鸽派的美联储,市场看法已发生改变,”Allianz Investment Management高级市场分析师Charlie Ripley说。 美国联邦公开市场委员会(FOMC)其他委员最近的讲话也带来影响。 本月稍早,美联储理事布雷纳德承认,海外经济增长及国内公司债的风险都在升温。圣路易斯联邦储备银行总裁布拉德则呼应投资者的不安情绪,呼吁美联储应暂停当前的加息周期。 根据FOMC 9月会议最新预测中值显示,决策者预测明年将升息三次。利率期货现在反映,这种预期几乎太可能出现。 “如果你回过头看,就在9月时还预期2019年升息可能为三次,而现在预期大约只有一次,”Ripley说。 近期的美国经济数据,包括令人失望的就业报告和疲弱的通胀数据,再加上来自贸易争端等种种压力,似乎都支持美联储在2019年暂停收紧政策。 不过强劲的11月零售销售数据表明消费者支出依然保持强劲,让情况显得颇为复杂,可能暗示美联储不必停手。 Bruderman Asset Management副董事长暨首席市场策略师Oliver Pursche认为,12月份余下时间股市如何表现,归根结底或许要看美联储官员如何就复杂的经济形势进行沟通。 “如果(美联储)声明偏于鸽派立场,强调经济形势良好这一事实,但鉴于没有值得担心的通胀,我们可以暂停,那么(股市)到年底可能会有7-8%的涨幅。”(完) (来源:路透中文网)[详情]

外媒:英特尔和TPG资本正就出售McAfee进行初步谈判

【TechWeb】12月17日消息,据国外媒体报道,一位消息人士日前表示,私募股权投资公司Thoma Bravo正就收购安全软件公司McAfee(迈克菲)与TPG资本和英特尔进行初步谈判。 英特尔 消息人士称,相关谈判处于初步阶段,不能保证会达成协议。Thoma Bravo一直在寻求整合网络安全行业。 英特尔于2011年以77亿美元收购了总部位于加州的McAfee,又于去年将McAfee 51%权益出售给TPG资本,这笔交易对McAfee为42亿美元。 消息人士称,如果交易达成,Thoma Bravo将较42亿美元支付很高的溢价。 英特尔和TPG资本对外媒报道不予置评。 据维基百科介绍,McAfee的产品不光依靠启发式技术与病毒特征库来防御病毒,还依靠着拥有强大监控功能的防护规则来保护计算机正常运行,在个人版中另外搭配了SiteAdvisor来过滤网络上的可疑、恶意网站确保用户的个人数据安全。[详情]

基金大佬Druckenmiller喊话美联储:暂停"凌厉"加息!

新浪美股 北京时间17日彭博报道 曾与索罗斯在1992年联手狙击英镑、大赚十亿美元的大佬Stan Druckenmiller周日在《华尔街日报》发表评论文章,敦促美联储在经济放缓和市场下跌之际暂停加息和收紧流动性“双管齐下的凌厉做法”。 “我们相信美国经济明年可以维持强劲的表现,但承受不起重大的政策失误,无论是来自美联储还是其他政府部门,”现为Duquesne Family Office负责人的Druckenmiller和斯坦福大学胡佛研究所经济学访问学者、前美联储理事会成员Kevin Warsh写道。 他们认为,在本周的会议上,美联储应该会注意到全球央行流动性从10月1日前后发生逆转以及股市开始下跌等情况。 根据彭博本月进行的一项调查,随着美国经济面临的风险增多,美联储官员会在12月18日至19日的会议上再次加息,然后在2019年放慢加息步伐。经济学家们预计马上会加息25个基点,同时将明年的加息次数从9月份预计的三次缩减至两次,分别在3月份和9月份。[详情]

摩根大通:美国企业债风险无序转移的概率正在增加

又一家华尔街大银行对美国企业债市场发出了警告。 摩根大通策略师Nikolaos Panigirtzoglou在最新报告中表示,随着企业债周期转向,以及欧洲和美国的高评级企业债息差均创出历史新高(下图),投资者正面临的问题是信用评级被下调,投资级债券被下调至垃圾级。 必须搞清楚的是,正如Nikolaos Panigirtzoglou所说的,企业债周期转向并不是源起于信用评级被下调和投资级债券被下调至垃圾级,相反,后两样因素往往滞后于周期,它们在衡量负的资产回报方面至关重要。 如何解释这一点?这是因为评级下调或投资级债券坠落在息差回报与资产总回报之间拉开了一道鸿沟,如下图所示,那些只被允许持有投资级债券的基金经理被迫剥离遭到降级的债券。 那么,评级下调或投资级债券坠落的影响究竟有多大? 令人欣慰的一点是,答案是“相当小”。事实上,它们的影响目前尚未显现。 从摩根大通的全球高收益美元债券指数来看,被降至垃圾级的投资级债券数量现在依然处于较低水平,类似于它们在企业债周期的起始之初。 因此,尽管许多人都对未来信用评级下调的风险表达了担忧情绪,但债券失去投资级信评迄今尚未对信贷投资者造成太大影响。 Nikolaos Panigirtzoglou认为,市场的担忧是合理的。对企业债指数所涵盖的发行公司的债务在收入中的比例揭示了一个很大的问题。 下图是摩根大通高信评债券和高收益率企业债指数所覆盖的欧洲和美国的发债公司的债务与EBITDA的净比率。Panigirtzoglou警告称,过去十年,杠杆指标一直在大幅攀升,达到远高于2007/2008和2001/2002两个之前周期的峰值水平。 换句话说,与之前的两个周期相比,这些企业债的发行方现在更容易受到收入下降和利率攀升的影响,“美国公司尤其脆弱”。 如果观察债券评级BBB公司,会发现目前这些占比达一半以上的公司看起来非常脆弱。 更重要的是,如果观察那些净债务与EBITDA比率高于均值(自2001年以来,美国为2.3%,欧洲为2.6%)的债券评级BBB公司在市场上的份额,摩根大通发现,这些份额比例均在55%以上,至少是二十年来的最高水平。 在债券面值方面,从债务与EBITDA的净比率来看,以及从未来评级可能遭下调的可能前景来看,美国和欧洲超过一半的BBB级别企业看起来都更像是高收益而非高评级。 这就是为何Panigirtzoglou认为“对于美国和欧洲的高评级债券发行公司来说,目前高信评债券遭降级的风险看起来相当高,从而增加了未来一年高信评债券和垃圾债市场之间风险无序转移的可能性。” 仅在欧洲,摩根大通估计,如果发生下一次经济衰退,大约会有1000亿至1200亿欧元的企业债可能丧失投资级信评,变成垃圾债。 这将导致欧元高收益债券市场的规模从当前略高于3000亿欧元的水平至少扩大1/3。 Panigirtzoglou总结说,由于这些容量问题,高信评债券市场和垃圾债市场之间的“风险无序转移”对企业债市场构成了越来越大的威胁。 本文来自华尔街见闻[详情]

18年来最惨淡!今年成立对冲基金数量创2000年来新低

曾经“意气风发”的对冲基金已是深处寒冬,越来越多的人都不愿意再踏入这个已没有那么多赚钱机会的行业。 近日,对冲基金研究公司(Hedge Fund Research Inc.)编制的数据显示,截止今年三季度,全球仅有450家对冲基金成立,是2000年来的最低水平。 而目前,对冲基金和组合型基金的总规模也仅为9760只,低于2014年的10142只。虽然基金行业还不至于崩溃,但早已停止了增长。 另据Eurekahedge的一份报告,关闭的对冲基金数量已经连续第三年超过了新成立的基金数量。截至今年12月3日,共有580家基金决定关闭,而新成立的基金数量为552家。 对冲基金整个行业存在的基础就是为投资者寻找alpha,产生跑赢大盘的业绩,因此即便是只获得与基准一致的回报都是让人失望的,然而许多对冲基金连基准都赶不上。 来自彭博社和德意志证券的数据显示,过去四年间,多数对冲基金没有产生任何alpha,甚至beta。 这也就导致许多基金经理被迫关闭了业务,对冲基金的伤亡名单已是越来越长…… 根据彭博此前报道称,在经历了“特别具有挑战性”的一年之后,Jabre Capital Partners SA资产管理公司的创始人Philippe Jabre正将资金返还给投资者。而4月份的时候,这家资产管理公司还管理着约12亿美元的资产,拥有40多名员工。 不仅如此,Ken Griffin执掌的对冲基金Citadel上个月浮亏3%,是2016年一季度以来最惨烈的表现。Izzy Englander的基金Millennium同期亏了2.8%,是其史上第三大亏损记录。“美国版徐翔”Steve Cohen创建的Point72更是亏了5%,今年的收益快要损失殆尽了。Dmitry Balyasny掌控的资管公司Balyasny Asset Management旗下的Atlas全球基金上个月亏了3.9%,令其今年的亏损达到5.3%。公司整体业绩在11月下滑了5.7%。 另外值得注意的是,在上周,流入货币市场共同基金的资金达到810亿美元,是有记录以来的最大一笔资金流入。与此同时,股票共同基金的流出额为460亿美元,也是有史以来高位水平。 Instinent交易业务负责人Larry Weiss表示,“现在是转移到现金的时候了。很难说服任何人现在是把钱拿去投资的时机。” 本文来自华尔街见闻[详情]

刘强东降为京东数字科技控股第二大股东

刘强东降为京东数字科技控股第二大股东 亿欧 亿欧消息,企查查资料显示,12月16日,刘强东在京东数字科技控股有限公司的股权从16.67%变更为14.02%。变更后,宿迁东泰锦荣投资管理中心(有限合伙)以16.13%的股权成为京东数字科技控股有限公司的第一大股东,刘强东位列第二。[详情]

爱奇艺会员收入首次超过广告收入

本报讯(记者 祖薇)爱奇艺首席内容官王晓晖近日在2018爱奇艺号合作者大会上表示,2018年爱奇艺号合作者数量,较去年实现了448%的增长,自媒体数量实现754%的增长,爱奇艺号整体日均上传量实现700%的增长。据悉,爱奇艺号在2019年还将重点深耕垂直领域,全新打造自媒体排行榜。与此同时,爱奇艺高级副总裁耿聃皓透露,截至第三季度末,爱奇艺会员的收入第一次超过广告的收入,这意味着爱奇艺又找到了一个更加有效的商业化的途径。 据介绍,2019年爱奇艺号将发力原创内容,多项针对原创作者权益及版权保护体系也随之启动,例如,申请原创用户身份、原创作者收益增倍计划、全网原创作者版权保护、多端版权侵权举报渠道等。此次大会上,为了鼓励优秀的内容创作者,爱奇艺号就网大、网剧、自媒体等不同领域颁发了50余个2018年度奖项。[详情]

圣诞购物季将至 美零售股却遭金融危机以来最大抛售

尽管圣诞季又一个购物高峰期降至,尽管美国11月零售销售数据相当好,但美股零售股的好日子却远远没有到来。 近日,美股零售股遭遇了大面积的抛售,标普零售指数ETF-SPDR(NYSE:XRT)在12月份已下跌近10%,创11月“黑五”后的又一巨大跌幅。本季度以来该指数下跌17%,回吐今年上半年的涨幅,当时,该指数的上涨源于美国强劲经济数据和减税效应的推动。 据英国《金融时报》报道,市场投资者认为零售行业正处在2008年以来最严重的下跌形势之中,抛售情绪的爆发反映出市场对明年零售业业绩的担忧,该行业恐将遭遇风暴。 美国商务部上周五公布的11月零售品销售数据显示,美国当月消费支出上升至今年以来的最高水平。恰逢12月底圣诞购物季将至,部分投资者对此仍怀有乐观的期待。然而,11月感恩节购物季后零售指数的大幅下跌又不得不令市场对反弹的预期大打折扣。 究其原因,首先,在全球经济增速疲软的背景下,市场对消费情绪的预期并不高涨。 中国作为美国奢侈品销售的一个重要市场,在上周五公布的11月零售数据中出现了消费增速下滑的趋势。数据显示,经济放缓压力下消费者对非必需奢侈品的需求有所下降。 同时,美国的经济形势也不容乐观,此前强劲的经济和特朗普政府减税增支的政策推动了市场的消费热情,然而随着政策的作用效果正在慢慢消退,各大机构的普遍预期也显示,美国经济在2019年不会再重复今年的高增长。 另一方面,随着原材料进口成本的提高和工人短缺带来的工资成本上行压力,美国零售业的利润率受到严重影响,业绩增长遇到困难。 此外,随着网络购物平台越来越受欢迎,几大线下零售商面临来自线上零售商的竞争压力。华尔街见闻曾提到,这一现象在11月份的“黑五”期间已经有所体现。线上消费额大幅增长的同时,几大线下零售商的股价可能承压。 在本轮消费降温中,奢侈品、中间市场和廉价零售商都遭到了重创。 受全球奢侈品消费情绪萎靡和网络购物盛行的影响,蒂芙尼11月底公布的财报显示业绩不及预期,股价在本季度下跌36%。好市多(Costco)、梅西百货(Macy’s)、塔吉特(Target)等多元零售商股价均出现了不同程度的下跌。百思买(Best Buy)股价更是在本季度下跌30%。 市场接下来可能对圣诞购物季对消费的提振稍作期待,但真正严峻的形势还在明年,成本上升、减税刺激消退、竞争压力等不确定因素将在明年继续影响美股零售股。 据金融时报援引道富环球投资管理公司首席策略师Michael Arone称:“投资者更关注零售业的长期前景,以及更广泛的结构变化趋势,例如消费由线下到线上的转移。” 本文来自华尔街见闻[详情]

苹果加大在美投资 特朗普推特罕见向库克示好

特朗普向这位科技大佬示好 来源: 商业周刊中文版 美国总统特朗普近日在社交网络Twitter上公开称赞苹果CEO蒂姆·库克:“谢谢库克@tim_cook同意扩大在美国的业务,这会创造成千上万就业!” 特朗普的公开示好应与苹果近期的一个投资决定相关。12月13日,苹果宣布将在美国得克萨斯州奥斯汀北部地区投资10亿美元,建立一个新园区。占地133英亩的新园区最初将容纳5000名员工,总共将容纳15000名员工。新的奥斯汀园区距苹果现有的奥斯汀工厂约有1英里。库克在新闻发布会上表示:“苹果很自豪能为美国各城市带来新的投资,就业机会,并让我们与奥斯汀城市和人民长达25年的合作关系得到了进一步巩固。” 德克萨斯州州长格雷格·阿博特发表声明表示,苹果决定在德克萨斯州扩张是对该州提供的高质量劳动力和无与伦比的经济环境的证明。 苹果宣布在美国多点扩张,并在德州奥斯汀建造第二总部 苹果还表示,将继续保持强劲的投资力度。该公司计划在未来五年投资100亿美元打造美国数据中心,其中包括在北卡罗来纳州、亚利桑那州和内华达州扩建其数据中心。 单看前述社交网络内容,特朗普和库克的关系似乎可以,至少不像特朗普同亚马逊CEO杰夫·贝索斯之间那样,“天生不和谐”,让外界瞠目结舌的是,身为一国总统的特朗普怎么能在Twitter上连番公开抨击贝索斯和亚马逊的业务呢?这就是特朗普,他要的不是斯文和优雅。他是个“商人”,他骨子里有着对利益、利润和利“美”(有利于美国)的痴迷。 特朗普竞选总统时就宣称要“让美国再次伟大”。上台后,他需要苹果这些在外设厂的跨国公司回到美国,为美国带来税收和就业机会。就业意味着选票,意味着有机会连任。 苹果现在在奥斯汀的工厂 对于特朗普的心思,库克心知肚明,但他一开始犹豫,选择先等等看。毕竟,美国制造业工人的成本高昂,且存在供应链的难题。据证券时报报道,美银美林的研究报告显示,如果苹果在美国本土组装,iPhone价格上涨20%,才能抵消劳动力成本上升的影响。如此涨幅必将影响销售。上一个版本的iPhoneX就因售价过高而影响了部分用户的购买意愿。苹果生产环节搬迁的另一个制约因素是供应链。目前苹果的769家供应商中有350家来自中国,苹果与供应商之间是合作伙伴关系,而并非从属关系。苹果要把工厂搬回美国,供应链厂商不一定答应。例如,苹果的面板供应商伯恩光学和蓝思科技,是全球能够达到苹果高标准的两家公司,它们跟随苹果去美国生产的可能性很小,因为在美国生产不仅要付出极大的搬迁成本、人力成本,还会因为过度依赖苹果而削弱话语权。 然而,2018年爆发贸易摩擦以及特朗普持续软硬兼施的姿态和手腕,实际上“推动”库克的内心发生一些变化,由曾经的犹豫和观望,转向妥协和“坚定”。变化的背后是持续的博弈。 2018年9月上旬,苹果曾致信美国贸易代表办公室指出:美国拟议中的征税计划涵盖了该公司的一系列产品,包括苹果手表Apple Watch、AppleAirPods耳机、部分Beats耳机和新的HomePod智能扬声器。与此同时,一些进口的手机配件也将更加昂贵。苹果还认为,关税加征带给美国的负面影响将更大。 特朗普根本不吃苹果的这一套。他就是一位“Twitter总统”,凡事通过社交网络直抒胸臆。他在Twitter上写道:“美国政府拟开征大规模关税,苹果产品价格可能将因此上涨。但这个问题有一个简单的解决方法,不仅能带来零关税,还有税收鼓励。在美国制造你们的产品就行了。现在就建新厂去。好令人激动!”[详情]

2018年是做空者天堂?一片惨淡中,浑水收益高达18%

当投资者普遍都在感叹为什么2018如此艰难之际,有一个群体却在暗自开怀:那些专注的做空者。 美国财经网站Business Insider近日援引知情人士称,知名做空机构浑水(Muddy Waters)年内实现了18%的收益。在其他大量明星对冲基金纷纷陷入亏损的背景下,这一成绩显得尤其耀眼。 今年浑水狙击的公司包括,在美上市的加拿大保险公司Manulife,伦敦半导体公司IQE,以及中概股好未来。在浑水报告发布后,这几家公司股价均大幅下滑。从年内表现来看,IQE跌55%,Manulife跌约30%,好未来跌15%。 浑水创始人Carson Block在接受Business Insider采访时表示,对于今年的市场状况,他们是感到满意的。他提到: 因为我们的交易是围绕做空,所以和市场并没有太大相关性,我们的策略反而和市场存在一定的负相关。唯一需要注意的是,对于纯粹的做空策略而言,规模的扩展能力并不是特别强。 贯穿整个2018年,市场对于全球经济同步复苏的讨论不再,各类资产价格也朝着下跌的方向共振。 投研公司Gavekal Research负责人Loius-Vincent Gave在近期发布的月度策略中指出,从今年1月的高点算起,所有资产类别年内表现都跑输美元现金。其中MSCI新兴市场指数跌幅最大,接近20%,MSCI美国指数也跌近5%。 美国咨询公司Ned Davis Research策略师Ed Clissold更是指出,这是1972年尼克松时代以来最难赚钱的时期,“没有一个资产类别今年有望给到投资者超过5%的回报率。” 在这种背景下,那些以做多为主的知名对冲基金都亏损连连。Ken Griffin执掌的对冲基金Citadel上个月浮亏3%,是2016年一季度以来最惨烈的表现。“美国版徐翔”Steve Cohen创建的Point 72更是亏了5%,今年的收益快要损失殆尽了。 这种市况无疑给做空机构提供了一定程度的安全垫,因而不仅仅是浑水今年业绩亮眼,大量其他做空机构也实现非凡的成绩。 最新数据显示,Ben Axler旗下Spruce Point Capital今年获得25%的收益。路透此前报道提到,截至9月底Sahm Adrangi旗下Kerrisdale Capita实现45%的收益。而另据Business Insider援引知情人士称,Eiad Asbahi旗下Prescience Point前九个月更是实现47%的收益。而如果考虑到10月以来美股的大幅波动,他们的表现可能更加亮眼。 本文来自华尔街见闻[详情]

美股大空头:下一场衰退可能比“大萧条”还严重

“大萧条”时期的美国 新浪美股讯 北京时间17日消息,美国政坛元老、三届总统候选人、美股长期大空头罗恩-保罗(Ron Paul)警告称,今年的调整可能预示着一次史诗般的市场崩盘,其到来的时间可能会比投资者想象的更早。 根据这位前共和党总统候选人的看法,未来12个月内,华尔街正变得更容易受到近乎萧条的情况的影响。 他在接受CNBC节目《Futures Now》采访时称:“一旦这种波动表明我们不会恢复牛市,那么人们就会冲向出口,”并补充称,“情况可能比1929年更糟。” 1929年,美国股市疯狂失血,暴跌近90%,并导致美国经济陷入混乱。 作为一位知名的自由派人士,保罗多年来一直警告华尔街,一次大规模的市场暴跌不可避免。他目前的基本情境预测是,美股将从目前水平暴跌50%,并将贸易冲突作为一个日渐增长的风险因素。 他表示:“我并不那么乐观地认为,关税问题会突然消失。我认为这种情况会持续下去,关税就是税收。” 这种情况正在加剧保罗悲观言论背后的主要原因:2008年金融危机导致的宽松货币政策。他认为,美联储的量化宽松政策造成了“人类历史上最大的泡沫”。 他补充称:“了解问题的根源是非常重要的,那就是美联储增加了债务,让政客们花钱。” 保罗认为,华盛顿的立法者没有能力有效地解决债务问题。他一直对2017年特朗普的减税政策持强烈批评态度,认为此举造成了严重的债务状况。 白宫预计今年的预算赤字将达到1.09万亿美元。奥巴马政府在试图解决2008年金融危机和随后的衰退时,曾出现同样大的赤字。 不过,保罗的预言中还是有一线希望的。他表示,与“大萧条”不同,下次历史性的衰退可能不会持续10年之久,只要美联储政策和立法者不犯同样的金融错误。 他表示:“如果你允许清算,就不会持续很长时间。”[详情]

12月至今没有新发行?美国垃圾债市场接近“干涸”

美国企业债市场出现了多年罕见的情形:12月至今,没有一家单一公司能够成功发行新的高收益率债券,也就是业内俗称的“垃圾债”。 英国金融时报援引数据供应商Informa and Dealogic称,月初至今,没有一家单一公司在美国高收益率企业债市场成功发行新债券。如果下半月这种情况延续下去,将创出2008年11月以来首个单一公司垃圾债单月零发行记录。 报道称,逐渐走高的利率环境和市场波动性影响了市场情绪,投资者对新发行的高收益率企业债丧失了买单的兴趣。 这意味着,美国债券市场上今年以来最火爆的一个领域正在迅速降温。 “很明显,这可不只是年终焦虑。我们现在看到的正是相当经典的企业债周期终结的行为。”Janney Montgomery Scott策略师Guy LeBas说。 此前,早已有多位分析人士高声警告整个企业债市场的风险。 摩根士丹利上个月底警告称,美国的企业债市场已进入熊市,而且熊市还将进一步加剧。 人称“新债王”的双线资本(DoubleLine Capital)首席执行官Jeffrey Gundlach近期也多次警告,称企业债已是债券市场最危险的领域,目前正处于历史上最脆弱的阶段。 Jeffrey Gundlach认为,企业债市场面临的问题是债务过多和供应过剩。很多发债公司大量使用杠杆。“利差比你想象的要紧, 因为债券质量一直在稳步下滑”。 美银美林编制的相关指数显示,高收益债券/国债收益率利差一度扩大至330个基点,为近两年来的最高水平。这表明,企业债正遭遇抛售,投资者急于离场。 更危险的是,投资级债券市场岌岌可危。Jeffrey Gundlach表示,评级最低的BBB级企业债规模比高收益债券市场的规模大了两倍多,若被进一步降级至垃圾债,高收益债市场也将遭殃。 本文来自华尔街见闻[详情]

展望2019:美联储缩表的进展与前景

来源:FT中文网 撰稿人 钟正生 张璐 2018年10月,按照美联储缩表计划,其对国债和MBS的减持上限分别达到300亿、200亿美元的最高值。在美联储缩表执行一年之际,本文试图考察缩表计划的执行、步调及其影响。我们的主要结论为:1)目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持均滞后于计划,累计实际减持占计划的90.6%、76.6%,符合“快加息+慢缩表”的货币政策正常化组合。2)未来若美联储加息暂缓,后续货币政策正常化进程可能将主要由缩表推进。根据不同情境测算,美联储资产负债表正常化或在2022年-2023年达成,国债和MBS的持有量将分别下降30.8%和28.6%,整体资产负债表规模缩减29.9%,至2.37万亿美元。3)缩表加速导致其对长端利率的推升更为显著,但对美元指数的影响趋于弱化。此外,在全球央行同时回笼流动性的背景下,非美银行盈利、新兴市场经济增长也将面临挑战。 一、美联储缩表的基本路径 次贷危机后,为应对经济衰退,美联储启动了一系列非常规货币政策,先后实施三轮量化宽松,通过大规模资产购买计划购入国债、机构债和抵押贷款支持债券(MBS)。美联储资产负债表规模由此高速扩张,总资产由2007年8月的8767亿美元最高升至2017年10月的4.4万亿美元,其中,国债持有量由7846亿美元增长至2.47万亿美元,MBS持有量由0增长至1.78万亿美元。 随着美国经济趋于稳定复苏,美联储逐步退出量宽,包括增量和存量资产的缩减:前者在2014年10月施行,彼时美联储宣布停止新增购买金融资产,仅以到期本金进行再投资;后者从2017年10月开始启动,美联储正式缩减资产规模。截止2018年11月,美联储持有的国债存量降低2126.1亿美元(或8.7%),持有的MBS存量降低1214.4亿美元(或6.9%)。 按美联储缩表计划,从2017年10月开始,将国债每月缩减再投资上限定为60亿美元,在12个月内以每三个月增加60亿美元的节奏递增,直到300亿美元上限;MBS最初每月缩减上限40亿美元,每三个月增加40亿美元,直到200亿美元上限。截至2018年10月,美联储每月减少国债和MBS再投资上限之和增至500亿美元/月,该上限将保持至缩表结束。针对国债的减持步调是可预测的,因国债到期日可知;不确定性在MBS的到期规模,因MBS存在提前偿付的可能性,这与按揭利率、房价、信贷条件等因素相关。例如,利率上行时,会促使抵押贷款偿还放慢,从而MBS到期规模将相应下降。 二、美联储缩表的现实进展 目前看来,美联储缩表进度不及计划。截至2018年11月,对国债和MBS的减持分别相对于计划滞后209亿、345.6亿美元,累计实际减持占计划的90.6%、76.6%(图1)。 图1:美联储缩表进度不及计划 这符合美联储“快加息+慢缩表”的货币政策正常化组合。2017年全球经济同步复苏,2018年在税改刺激下企业生产和雇佣稳健、甚至强劲扩张,美国失业率屡创新低,时薪增速稳步上升,同时居民消费亦受税改提振,形成“需求和盈利增长——扩大招工——时薪上涨——收入增加——消费上行——通胀升温”的正向链条。这为美联储加息提供了支撑,2017年初至今已加息6次,2018年7月美国核心PCE四年来首次突破2%的通胀目标,美联储9月议息会议给出的点阵图预计到2019年底还将加息4次。在此情况下,美联储或有意放慢缩表速度以配合加息节奏,避免市场利率过快上行对经济增长构成威胁。 缩表不及计划的另一重要原因在于,相比于2009年-2015年间的低利率时期,近两年美国按揭利率上升明显加快,导致抵押贷款还款速度放慢,MBS的减持因而被动降速(图2)。 图2:美国按揭贷款利率明显上行 往后看,“快加息+慢缩表”的货币政策正常化组合可能反转。11月下旬以来,美国核心资本品订单(投资先导指标)、消费者信心指数(消费先导指标)和首申失业人数(就业先导指标)均呈现出经济放缓迹象,10年-2年美债收益率曲线接近倒挂,美股出现大幅调整,以及鲍威尔讲话改口称利率水平已“十分接近”中性利率,联邦基金利率期货反映的市场2019年加息预期已经降为1次。 美联储加息期间通常都将伴随着美债收益率曲线的走平甚至倒挂,我们将其解释为利率上浮给资产价格、经济增长带来的下行压力在长端利率中的映射。在“加息+缩表”的组合中,加息影响的是短端利率,而缩表与长端利率挂钩更甚,加息引致的收益率曲线的扭曲形态可以通过缩表修复。因此,假如加息暂缓,后续货币政策正常化进程可能将主要由缩表推进。而倘若经济下行压力进一步加大,并不排除缩表在2019年三/四季度中止的可能性。 据美联储测算,2018年美联储减持的美债、MBS数额分别为2291亿、1409亿美元,到2019年将增至2724亿、1571亿美元,整体缩表进度将加快16.3%。根据不同的长期储备金余额(代表资产负债表正常化水平)做情景测算:1)情景一,假设长期储备金余额为1000亿美元,则美联储资产负债表正常化将在2023年三季度达成,持有的国债和MBS降至1.3万亿、1.0万亿美元;2)情景二,假设长期储备金余额为6130亿美元,正常化将在2022年一季度达成,国债和MBS持有量将降至1.6万亿、1.2万亿美元。在后一情境下,以2018年11月数据做参考,美联储国债和MBS的持有量将分别下降29%和27.5%,整体资产负债表规模缩减33.4%,至2.76万亿美元。 三、美联储缩表的潜在影响 1)推动美债长端收益率上行 前文提及,美联储加息通常伴随着美债收益率曲线走平,长短端利差收窄甚至倒挂是市场对美国经济增长前景看法相对悲观的体现。10年期美债收益率代表无风险利率,与长期融资成本挂钩,美债收益率曲线走平也间接反映了实体经济长期资金需求不足而短期资金相对紧张,因而利差走窄可能预示着美国经济下行拐点将至。 美联储扩表在一定程度上降低了这个指标的有效性。美联储购债期限分配为长债多于短债,MBS主要为15年和30年期。因此,扩表期间,长端利率被人为压制在0%附近;反向来说,缩表期间长端利率也同样可以通过主动卖出资产,达到修复收益率曲线的目的。从目前缩表进度和后续预测看,国债和MBS到期金额与计划上限间存在大量余裕,不排除美联储通过主动出售资产的方式缩表的可能。但考虑到加息与加快缩表同步进行,必将对流动性造成过大冲击,在当前货币政策收紧给美国经济带来的压制愈发明显的情况下,美联储是不太可能主动加速缩表的。如前所述,即便只是保持自然到期赎回,2019年美联储缩表速度也将快于2018年,对长端利率的推升也将更为显著。 2)对美元指数的影响弱化 美元指数的长期走势高度取决于美国经济“一枝独秀”的程度,2014年之前,美国经济的相对强势程度对美元有很好的解释力(图3)。但2014下半年之后,因美联储结束QE、而欧央行才刚酝酿推出QE,两大央行的货币政策出现了巨大差异,导致资金流向出现明显变化。因而,欧央行与美联储资产负债表的增速差对这一时期美元的走强与回落具有很强的解释力(图4)。按照两大央行货币政策正常化的节奏预测估算,2019年底欧央行将结束资产购买,在此情况下,倘若2019年美联储维持当前缩表计划,欧央行与美联储总资产增速之差将趋于平稳。这表明,即使2019年美联储缩表加速,其对美元指数的影响也将明显弱化,美元指数将回归到主要由美国经济的相对强势决定上来。 应该说,目前美国经济强势已在很大程度上被市场充分反映了,而今年欧元汇率大幅贬值之后,2019年欧洲经济未必会如市场现在预期得那么差。对欧美经济增长预期的收敛,意味着后续美元指数进一步上行的空间有限;而在明年下半年中止加息后,美元指数掉头回落的可能性更大。 图3:2014年之前美国经济相对强势程度主导美元 图4:2014年之后欧美央行资产增速差主导美元 3)全球流动性紧缩带来挑战 2017年是全球流动性扩张放缓的元年:美联储、英央行、加央行相继加息,欧央行调降购债规模,日央行悄然缩减国债购买量(2017年日央行增持国债仅30.2万亿,远低于80万亿的参考值),全球主要央行货币政策不约而同转向。2018年则为该趋势的延续,美联储加息加速、欧央行将在年内停止新增资产购买、日央行放松对10年期国债收益率的控制,而新兴市场在全球流动性收紧的大环境下,不得不跟随加息以抑制资本流出和本币贬值。 在此背景下,需要特别注意如下事实:1)除美联储,欧央行、日央行的资产负债表规模也将迎来总量的拐点。欧央行将在年底结束QE,同时日本央行急剧削减日本国债的购入。截至2018年11月,三大央行以美元计价的总资产同比增速已由2018年2月的16%降至0.2%。2)在各大央行大量释放流动性的十年间,美元作为国际融资货币的地位快速上升。非美地区针对非银行业的美元信贷总量占全球GDP比值由2007年底的9.5%,增至2018年一季度的14%,但信贷量同比增速开始下行。3)以美元向非美地区发放的银行信贷多达7万亿美元,但大多数并非由美国银行,而是由欧洲、日本和其他地区的银行发放。这些非美银行的美元流动性大部分来自不稳定的银行间市场和货币掉期交易,而非美元储蓄,导致其资产负债状况对美元流动性高度敏感。4)全球货币宽松时期,向新兴市场发放的美元信贷占全部美元信贷比值整体呈上升趋势。该比值由2009年二季度的25.7%升至2018一季度的32.1%。这说明在全球流动性泛滥时期,新兴市场是美元信贷剧增的最大受益者。 由上可知,随着全球流动性的逐步收紧:1)以欧洲、日本银行为代表,美元存款不足、资产结构不稳定的非美银行面临的尾部风险增加。短期美元融资成本提升将向这些非美银行盈利施压,而新兴市场的货币错配也加大了发生系统性风险的概率。2)新兴市场以借债换取经济繁荣的增长模式或无以为继。此前爆发的阿根廷比索、土耳其里拉货币危机是这一矛盾的集中释放,在货币政策正常化的大环境下,即便美国经济和股市可能面临调整,新兴市场经济增速矫正也还需时日。 注:本文仅仅代表作者看法[详情]

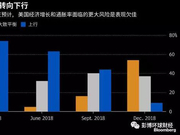

下行风险增加 美联储2019年或放慢加息步伐

根据彭博对经济学家的最新调查,在美国经济面临的风险增加之际,美联储官员本周预计会再次扣动加息扳机,然后在2019年放慢加息步伐。 他们预计,在12月18-19日召开的会议上,美联储会将利率提高25个基点,同时将明年的加息次数从经济学家9月份预计的三次缩减至两次,分别在3月份和9月份。根据12月7日至11日进行的此项调查所得预估中值,经济学家预计美联储在2020年年中还会再次加息,届时利率将达到本轮紧缩周期的峰值,目标范围在3%至3.25%之间。 这种更加鸽派的预期符合美联储主席杰罗姆·鲍威尔等决策者最近几周表达出的更为谨慎的基调,以及金融市场展现出的焦虑情绪。自9月底以来,美国标普500指数已下跌超过9%。 “还有一些上行潜力,但有大量因素”可能会放慢经济增速或让经济面临放缓的威胁,Raymond James驻佛罗里达州圣彼得堡的首席经济学家Scott Brown表示。 他指出,这些因素包括美国财政刺激政策的影响逐渐减弱,贸易争端,英国可能无序退出欧盟,以及美联储可能过度收紧政策等。 根据利率期货报价,投资者认为美联储本周采取行动的可能性超过70%,并相信2019年完整加息25个基点的次数会低于一次。 超过一半的经济学家表示,就经济增长和通胀率而言,风险现在偏于下行。今年9月持此观点的受访者只有16%。自2017年12月以来进行的季度调查中,受访者每次对这个问题的回答都是上行风险占上风。 尽管出现了这种转变,但经济学家并不认为美联储官员在会后声明中会口风急转。大约三分之二的受访者表示,美联储会坚称“经济前景面临的短期风险大致均衡”。只有6%的受访者预计美联储会采用风险倾向于下行的描述。 “从沟通的角度来看,美联储不想显得过于鸽派,”牛津经济研究院驻纽约首席美国经济学家Gregory Daco说。“我们过去10天看到的转变已经足够了,”他说。他指的是鲍威尔和美联储副主席Richard Clarida的讲话。 受访经济学家预计决策者也不会改变对未来三年经济增速、失业率或通胀率的预测。 不过,确实有一些受访者预计声明会作出另一项重大调整;39%的人相信政策制定者会放弃宣称有必要“进一步渐进上调”利率的表述。认为到明年3月会作出调整的比例上升至72%。此举或许会被解读为鸽派,但也可能只是反映了鲍威尔公开说过的观点:美联储正在接近可能停止加息的范围。 经济学家拒绝接受总统唐纳德·特朗普再三批评美联储加息会影响央行决策的观点,88%的受访者认为会毫无影响。 调查还要求受访者评估华尔街热议的一个话题:央行缩减资产负债表是否造成了银行超额准备金不足,从而使得美联储难以控制有效联邦基金利率。一些分析师声称这会迫使美联储明年放弃缩表。 然而,接受调查的经济学家彻底反驳了这一说法,83%的受访者表示缩表至少会持续到2019年年底,其中56%的人预计会持续到2020年以后。 (来源:彭博环球财经)[详情]

民调显示美国人对经济更加悲观 特朗普支持率下降

新浪美股讯 北京时间12月17日,NBC和华尔街日报联合进行的一项民意调查显示,预计明年美国经济将恶化的美国人数量达到2013年以来的最高水平。 大多数美国人还表示,美国总统特朗普对俄罗斯干预2016年大选的调查不诚实,半数美国人表示,调查让他们对特朗普能否连任产生了怀疑。 这项于周日公布的调查显示,总体来看,28%的美国人认为明年的经济会有所好转,而33%的人预计明年的经济会变得更糟。这些数字与1月的情况基本相反,当时35%的受访者认为经济会好转,20%的受访者认为经济会恶化。 哈特研究公司(Hart Research Associates)的民主党民调专家弗雷德-杨(Fred Yang)说,“在特朗普担任总统期间,他保障经济强劲增长的安全网首次显示出瓦解的迹象。” 这项民调是在11月中期选举一个月后进行的。民调显示,更多的美国人希望国会民主党人在制定美国政策方面发挥主导作用。 只有十分之一的人表示,特朗普从中期选举中得到了选民希望改变的信息,而且他正在做出必要的调整。 其他研究结果包括: 认为特朗普一直对调查俄罗斯干预的特别顾问“诚实可信”的受访者比例从8月份的38%降至34%。 46%的受访者表示,特朗普2016年竞选团队成员的定罪和认罪说明他可能存在不当行为。相比之下,23%的受访者认为这些不法行为仅限于这些认罪的个人。 特朗普的支持率为43%,低于去年11月大选前的46%。 总共有38%的登记选民表示,他们会在2020年投票给特朗普,而52%的人表示不会。 这项共有900名成年人参加的调查于12月9日至12日进行,总体误差为±3.3%。在725名登记选民中,总体误差为±3.6个%。[详情]