分享互联网新闻

更新时间:2019-07-06 12:01点击:

新城控股(行情601155,诊股)“黑天鹅”事件影响仍在持续。

新城系股票继续走低

周五,A股新城控股跌停,报34.58元/股。目前已连续两日跌停,期间市值蒸发183.02亿元。

(图片来自Wind金融终端个股行情)

同日,H股新城发展控股收跌6.68%报6.71港元/股。过去三天累计跌幅36.46%,期间市值蒸发227.11亿元。

(图片来自Wind金融终端个股行情)

H股新城悦服务收跌10.88%报5.08港元/股。过去三天累计跌幅40.93%,期间市值蒸发28.86亿港元。

(图片来自Wind金融终端个股行情)

计入周三港股跌幅,新城系个股因此次“黑天鹅”事件,市值已累计蒸发420亿元。

关联债券跌幅收窄

Wind行情显示,多数新城控股发行的债券全天几乎无成交,而成交稍活跃的“15新城01”、“18新控05”和“19新城02”近日均出现下跌。

7月4日,“15新城01”盘中最大下跌14.89%至88元,随后有所回升,收盘下跌8.46%。7月5日继续小幅下探2.59%,两日整体跌幅超过10%,不过较股票连续封在跌停板上要好的多。

同样7月4日“18新控05”最低触及90元,最大下跌13.46%,随后也有所反弹,7月5日再度下跌2.12%;而“19新城02”4日最大下跌10%,5日暂时还没有成交,但从买单挂单来看,只有83元左右才有少许资金愿意买进,较4日收盘价再度低7%以上。

总体从7月4日和5日的债券交易上看,新城控股相关债券出现了明显下跌,但没有出现激烈恐慌式抛售,市场对企业项目还是有一定共识,较股票要平稳。

债券发行和到期情况

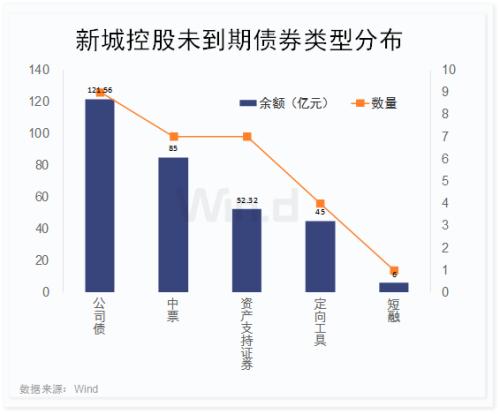

新城控股整体发债融资数量较多,其中多数为最近5年发行的。Wind数据显示,新城控股历史上一共发行了36只债券,合计融资423.11亿元,规模不小。在剔除已经到期等债券后,目前还有28只债券未到期,合计余额为309.88亿元。

从未到期债券类型上看,新城控股发行最多的为公司债,共有9只总余额为121.56亿元,紧随其后则是中票共有85亿,此外资产支持证券和定向工具融资也不少,分别达52.35亿和45亿。

具体债券上,其中“16新城05”等4只债券余额在20亿元及以上,而“18新城1A”等14只余额在10亿元及以上,剩余10只规模稍小,均在10亿元以下。

而到期时间上,今年仅有“19新城控股SCP001”一只短融到期,偿还金额为6亿元,压力不大。如果考虑出事,提前兑付的话,今年兑付规模有望达63亿元,偿还压力将陡增。同样不考虑提前兑付下,明年也仅有两只到期,兑付金额在20亿元以内。其真正的兑付高峰期将出现在2021年,共有11只债券到期,不包括利息,本金都需要124.51亿元。当然若出现提前兑付,则近几年偿还金额将有较大变化,公司的兑付压力也将有所提前。不过对上市公司来说,只要经营正常,以目前的营收来看,兑付风险或不大。

当然上述仅是新城控股相关的债券到期情况,根据其一季度财务报表可知,其总负债已经达到3133.48亿元,负债规模较大。绝大部分为流动负债,为2470.08亿;非流动负债为663.4亿,需要注意。

债券评级或有变动

7月4日,新城控股的债券评级机构中诚信称,正在评估其对经营的影响,再决定是否会做出调整评级的决策。中诚信2017年将新城控股的评级由AA+上调至AAA,并在最新的跟踪评级中,维持公司主体信用评级AAA,展望为“稳定”,同时对7只债券评级为AAA。

银行贷款方面,21世纪经济报道记者了解到,各大机构均在进行风险评估,虽然尚未出现抽贷的消息,机构人士表示,目前还在评估其风险再做决策,但后续提款和继续贷款肯定会受到影响。

“违不违约只有一个标准,就是银行说他们安全就安全,如果银行断贷那他们就只能卖地还债了。一般情况下银行不会随意抽贷,但是不排除部分银行不会继续和他们合作。”某基金经理表示。

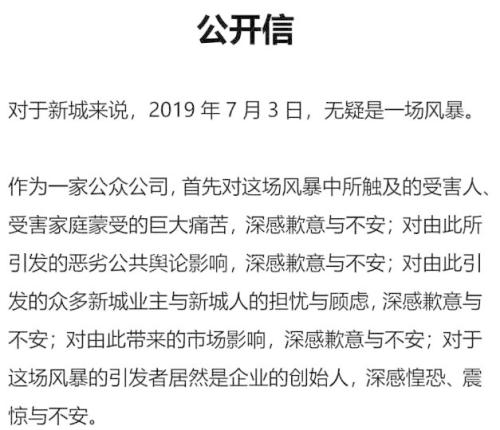

新城控股发公开信

面对市场连续震荡,新城控股周五发布公开信称,作为一家公众公司,对这场风暴中所触及的受害人、受害家庭的巨大痛苦,深感歉意与不安。

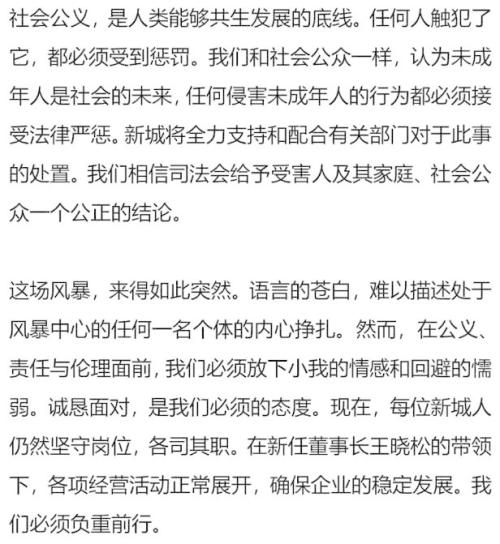

公开信称,社会公义,是人类能够共生发展的底线。任何人触犯了它,都必须受到恁罚。我们和社会公众一样,认为未成年人是社会的未来,任何侵害未成年人的行为都必须接受法律严惩。新城将全力支持和配合有关部门对于此事的处置。我们相信司法会给予受害人及其家庭、社会公众一个公正的结论。

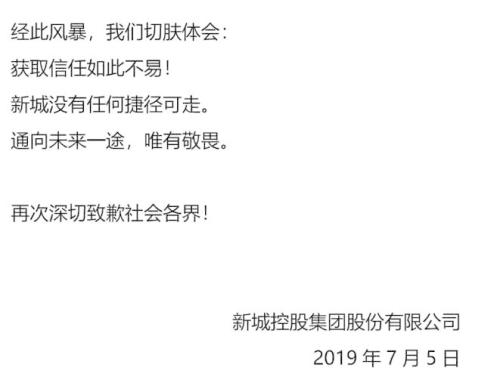

公开信指出,诚恳面对是我们必须的态度。现在,每位新城人仍然坚守岗位,各司其职;在新任董事长的带领下,各项经营活动正常展开,确保企业的稳定发展。

国际投行已下调目标价

新城黑天鹅事件持续发酵,在遭到国内基金公司下调估值的同时,多家国际投行也在调整对新城系公司的信贷评级及债券评级。其中:

高盛表示,新城发展控股目标股价由12.4调至7港元/股。7月5日,因认为新城发展不明因素增加,董事局出现人事变动,可能对公司业务发展有影响。高盛将新城发展的评级调至“中性”,目标价7港元/股。

此前一天,高盛仍给予新城发展“买入”投资评级,目标价位12.4港元/股,原因为新城发展预售增长势头强劲及商场租金增长加快。

野村表示,预计现金不足以偿还短债。野村与高盛一样,周四发出报告仍维持对新城发展的买入评级及目标价12元,今日将其投资评级由买入下调至中性,目标价削38%,由12元降至7.5元。野村说,下调其评级,是由于近期主席变更带来不确定性,即使未看到即时带来的负面影响,但该行对新城发展未来能否维持高销售增长及拥有土地成本优势存疑。

野村报告称,对于新城发展控股的所有境外债券,COC条款只有在控制权变更且评级下调时才会触发。境内债券则在评级下调或展望变为负面时,抑或是控股股东或实际控制人变更时,COC条款会被触发。

野村证券预计,新城发展当前现金余额约为25亿元,不足以应对公司的短期债务到期,其中包括明年2月到期的3.5 亿美元债券。截至去年12月,新城发展约有48亿元短期债务。

三大评级机构集体出手

与此同时,国际三大评级机构也都对新城做出负面评级。

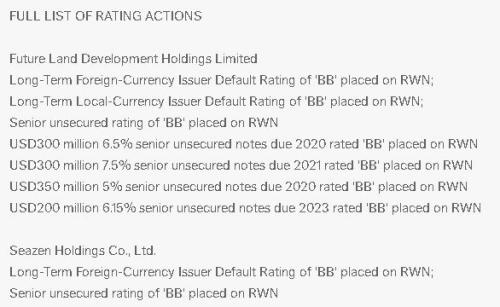

惠誉表示,公司经营及财务风险面临恶化可能。惠誉国际信用评级有限公司发布公告称,评级机构惠誉发表报告,将新城系旗下长期外币债务、本币债务以及优先支付无担保债券全部评级为“BB”同时列入负面观察名单(RWN)。主要因担忧新城发展原董事长王振华被内地拘留后,公司经营及财务风险面临恶化可能。

报告称,预计该事件会在短期内对新城系经营及财务表现有负面影响;且在声誉受损后,其预售及土储收购或面临大幅恶化可能;其融资渠道预计会受影响,尽管至今未有债务违约,但公司经营及财务弱势持续,或对其信贷状况带来不可逆转的打击。

惠誉称,新城发展杠杆由2017年底的40%升至去年底的44%,并预计未来两年将呈波动趋势,预计仍低于50%,主因快速扩张、广泛采用合营结构及在项目权益占比扩大。惠誉在考虑评级时,将两企以整体方或评估,源于其紧密关系。

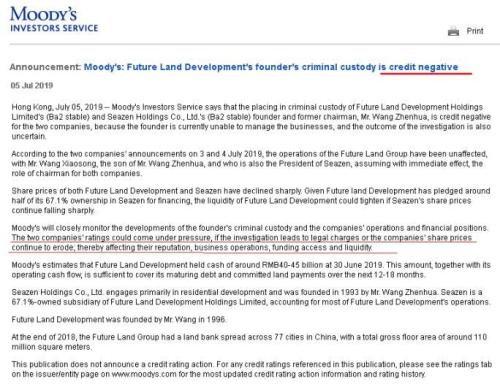

穆迪表示,担心事件后续发酵。穆迪暂时没有将评级下调,任然维持“Ba2”稳定评级,但是强调这件事对公司评级有负面作用。最担心的事件后续发酵,如果司法程序让公司股价进一步下跌,恶性循环影响公司声誉、融资以及现金流。

标普表示,由“稳定”调低至“负面观察”。标准普尔公司报告称,给予新城发展长期发行人评级“BB”,已发行无抵押债券评级“BB-”,评级展望就由“稳定”调低至“负面观察”,直至事件明朗化。

标普称,原董事会主席王振华遭扣留及调查,将对公司名声及品牌造成严重损害,不过由于相关指控仅涉个人层面,对公司业务及融资活动影响还有待确定。新城发展有充足的资源来偿付短期债务。标普预计,新城发展控股日常业务不会受到直接影响。

但标普同时称,在某些假设情境下,标普可能下调新城发展控股超过一档。

新城发展控股前十大基金包括Vanguard、贝莱德、Dimensional Fund、Pictet Fund、Candriam Investors group、英杰保险、挪威中央银行、OberweisAsset management。