分享互联网新闻

更新时间:2019-01-02 23:15点击:

焦虑的科技巨头们

BAT密集调整架构,锚定未来发展方向

吕倩 王海 段倩倩

[阿里云2015年起就作为单独业务出现在阿里财报中,是国内最早公布收入数据的云服务商,也是跻身全球云服务行业第一梯队的云服务厂商;腾讯财报的统计口径中,支付和云服务一起被放入“其他”,是腾讯各大业务中增长最为迅猛的板块,腾讯云是国内市场份额仅次于阿里云的云服务提供商。]

不管是出于未雨绸缪,还是因为重压在身,焦虑的科技巨头们似乎都认为自己到了不得不变的时候了。

BAT中,腾讯是最早下场或者说最早对外释放改革信号的。

去年十一前夕,腾讯宣布组织架构调整方案,在这之后,包括阿里和百度在内的互联网公司先后宣布了组织架构调整消息。

也许正如阿里巴巴集团CEO张勇所说,“所有商业竞争,到最后都会变成组织的竞争”,愿景也好,战略也罢,需要与之匹配的执行力,组织架构也是生产力。

架构大调整

春江水暖鸭先知。作为消费互联网的最大受益者,腾讯比谁都能感受到C端业务的压力。在版号停发9个月、市场增量游戏无法变现的背景下,这个焦虑尤为明显。用腾讯董事会主席兼CEO马化腾的话来说,“没有产业互联网支撑的消费互联网,只会是一个空中楼阁。”

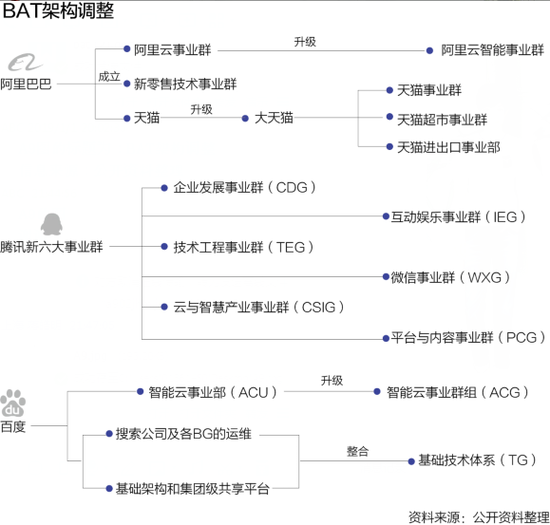

去年十一前夕,腾讯宣布组织架构调整方案,新成立云与智慧产业事业群(CSIG)、平台与内容事业群(PCG)。对于这家屡屡被讥没有B端基因的企业来说,CSIG更为引人注目,它整合了腾讯B端能力和工具,是腾讯B端战场的主力军。

2018年第二季度,腾讯智能手机游戏收入同比增长19%、环比下降19%至176亿元人民币;个人电脑客户端游戏收入同比下降5%、环比下降8%至129亿元。

要知道,腾讯产品优势仍然领先于同行。极光大数据一份报告显示,2018年上半年渗透率前10的手机游戏中腾讯独占6席,其中包括无法变现的《绝地求生:刺激战场》等。

在日益趋冷的市场中,没有公司能独善其身。2018年年底,沉寂9个月的版号恢复发放。但即便如此,游戏公司还是面临着严峻的环境。

从供应端来看,2018年8月30日,教育部等八部门下发《综合防控儿童青少年近视实施方案》,称国家新闻出版总署将对网络游戏实施总量调控,控制新增网络游戏上网运营数量;在需求端,伽玛数据指出2018年上半年中国游戏用户规模已达5.3亿人,同比增长4.0%,这已经是中国游戏市场用户第三年以个位百分比增长,游戏行业进入了争夺存量用户的时刻。

作为行业头部公司,腾讯比谁都能感受到压力。当环境发生变化、C端互联网红利见顶时,腾讯自然把目光转向B端。拥有微信、QQ两个社交软件流量入口,加上自身技术积累,腾讯要去助力传统行业。

就在腾讯挥刀向自己的两月后,张勇宣布新一次组织架构和管理层调整,涉及阿里云、新零售、天猫、阿里妈妈等多个业务。

阿里云业务将与阿里巴巴的中台进一步整合,形成阿里云智能事业群。零售业务方面,将新成立新零售技术事业群,为新零售相关业务提供支撑。此外,天猫升级为“大天猫”,形成天猫事业群、天猫超市事业群、天猫进出口事业部三大板块,超市和进出口业务的价值被提高了。

天猫此次“一拆三”不无道理。随着中国与世界的融合,进出口商品的金额逐步扩大。此前阿里在中国首届进博会上承诺“五年内完成2000亿美元的进口额”也将由天猫进出口事业部完成。

阿里巴巴集团创始人马云早在2016年就曾说过,纯电商时代已经过去。

阿里虽然保持着强劲的收入增长,2018年三季度实现营业收入851.5亿元,同比增长54.5%,增速连续十个季度保持在50%以上,占总收入85%的核心电商收入增长56%,但从长期来看,电商的收入增长也将受到流量见顶影响。

内部信提及,天猫超市事业群将整合原有天猫超市和淘鲜达业务,与阿里大生态内的大卖场、超市等合作,推进线上线下一体化的超市新零售模式。这意味着,未来天猫超市业务或将进一步与盒马鲜生、大润发等进一步整合。

2018年的最后一个月,李彦宏发公司架构调整信,宣布启动新一轮战略升级,进行组织架构调整——在“夯实移动基础,决胜AI时代”战略下,进一步提升技术平台核心优势,同时加速推动AI时代产业智能化的升级。

单看百度此次技术架构调整,可看出自陆奇离任之后,其所划定的主航道战略渐渐发生偏移——原本确立百度Feed流与AI两大主航道代表未来,为主航道保驾护航的其他业务代表百度“现在”。

如今,百度信息流与大搜事业部比重越发倾斜,亲自带信息流业务的李彦宏经常出现在百度科技园5号楼与核心团队一起开会。

2018年百度历次财报也直观反映了人工智能仍需落地时间,以及盈利业务越发侧重的趋势。

10月31日,百度2018财年三季报显示,营收之中,占最大比重的仍是在线营销收入。2018年第三季度,百度在线营销收入达225亿元,同比上升18%。CFO余正钧表示,百度计划将信息流模式复制到其他产品上,如短视频产品好看视频。

李彦宏称,该季度财报成绩主要得益于百度搜索、信息流及人工智能新业务的显著增长。但财报具体数据显示,真正落到口袋内的收入主要来自于搜索与信息流部分,AI业务仍处于不断拓展合作边界、试水商业落地的初始阶段。如此来看,百度在toB端业务发展历程中仍有很长的路要走。

抢占云端

结合2018年9月,腾讯完成的产业互联网转型架构调整——成立云与智慧产业事业群(CSIG),成立技术委员会;以及11月阿里将阿里云事业群升级为阿里云智能事业群。在2018年年尾,BAT三家巨头齐步向toB领域转型,而且都将toB布局的重点放在了云计算。

这是由于云计算容易标准化,用马化腾的话来说就是“能成为互联网的水电煤”,谁掌握了互联网基础设施的主导权,谁就更可能在互联网下半场立于不败之地。

其实关于云计算最知名的讨论发生在2010年。当阿里掌门人马云已经押宝云计算时,腾讯掌门人马化腾认为今日讨论云计算为时尚早,百度掌门人李彦宏认为云计算是新瓶装旧酒。

这也奠定了三家公司云服务发展的基础。阿里云2015年起就作为单独业务出现在阿里财报中,是国内最早公布收入数据的云服务商,也是跻身全球云服务行业第一梯队的云服务厂商;腾讯财报的统计口径中,支付和云服务一起被放入“其他”,是腾讯各大业务中增长最为迅猛的板块,腾讯云是国内市场份额仅次于阿里云的云服务提供商。

在2018第三季度之前,腾讯云从未公开过收入,毕竟公开收入意味着公开与阿里云的差距。伴随着组织架构调整,腾讯在三季报中首次公布了云服务收入。2018年前三季度,腾讯云收入逾人民币60亿元;同期阿里云收入为147.5亿元,是腾讯云同期的近乎2.5倍。

据IDC去年12月13日发布的《中国公有云服务市场半年度跟踪报告》,2018年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)超30亿美元,其中IaaS市场同比增长83%,创新高。IaaS市场之中,阿里云占据43%市场份额,腾讯占11%,而晚腾讯两年,晚阿里四年,成立于2012年的百度云身处“其他”一项之内。

腾讯云正在展示出后发优势,增速要快于阿里云,腾讯云同比增长速度一直超过或等于100%,阿里云增速曾回落至90%左右。某种意义上,此前腾讯云只是腾讯业务支撑部门,组织架构调整后腾讯云会是公司先锋部门。在腾讯举公司之力拥抱产业互联网之际,腾讯云仍有着潜力。

腾讯投资半径与金额超过了阿里与百度之和,腾讯生态也会为腾讯云导流。马化腾曾公开表示,腾讯投资零售可从三点受益,分别是云、支付和广告。这个逻辑同样可延伸至其他领域,腾讯生态公司普遍会采购腾讯云。

在最新的架构调整中,阿里云升级为阿里云智能。阿里云从一家纯技术的公司变得更加商业化。截至目前,阿里云在全球19个地区运营了多达52个可用区,成为首家覆盖美国、英国、德国、日本、中国这全球前五大云计算市场的中国云计算厂商。美国权威机构Gartner统计,阿里云营收规模连续两年位居全球前三。

工信部2017年4月发布《云计算发展三年行动计划》提出,到2019年,我国云计算产业规模达到4300亿元的发展目标;2018年8月发布《推动企业上云实施指南(2018―2020年)》提出,到2020年行业企业上云比例和应用深度显著提升,新增上云企业100万家,形成典型标杆应用案例100个以上。