分享互联网新闻

更新时间:2019-04-23 10:08点击:

金融科技之风愈吹愈盛。过去五年中,国内银行业围绕金融科技、数字化和开放银行等方面纷纷实施创新战略,掀起了一股转型浪潮。不少业内人士表示,发展金融科技是多数银行未来发展的核心战略。

尽管多数银行未直接公布在金融科技方面的投入,但从2018年年报中也可窥见金融科技的一席之地。据第一财经记者不完全统计,“金融科技”是各个银行年报的高频词,不管是国有大行,还是股份行、城商行和农商行,均有涉及,可以说是“年报标配”。有分析认为,金融科技频被提及反映了各上市银行对智能化转型的重视和探索。

记者在采访中了解到,银行与金融科技公司的合作通常有三种模式,并且已有不少银行成立了股权直投基金去投资金融科技初创企业。不过在科技赋能给银行带来机遇的同时,银行也面临着复合型人才稀缺、场景应用难拓展以及互联网公司跨界竞争等多方的挑战。

“金融科技”成年报高频词

从网点大堂的智能服务机器人到系统后台的精准客户画像,从以往的经验风控到如今的系统风控,从追求丰富流量入口的传统单一模式到聚焦于数据治理、底层技术基础设施的建设等,技术加持下,各大银行的业务已发生了翻天覆地的变化,其背后是银行真金白银的投入,这在年报中里也可窥得一斑。

翻看各大商业银行的年报可以发现,着力“金融科技”的笔墨颇多,但也存在差异。国有大行里,以建行、交行和农行为主,建行正依托金融科技,寻求第二增长曲线;而在相对市场化的股份行中,对金融科技的拥抱积极性更甚,一些银行支持金融科技转型的力度空前;城商行和农商行中,对金融科技的态度分化较为明显,有个别银行正大力引进金融科技人才。

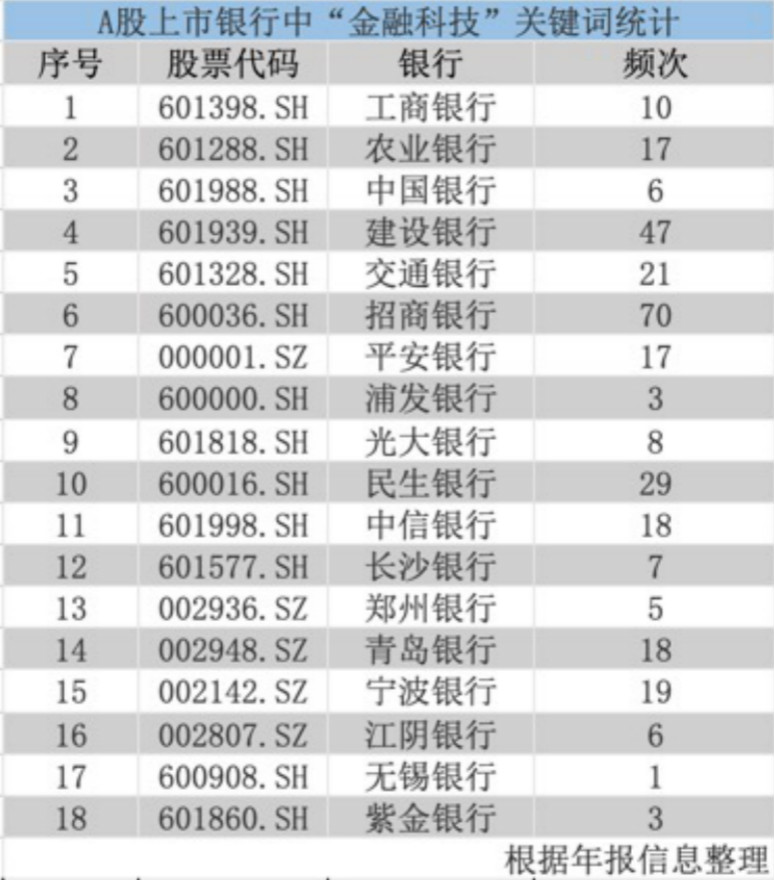

具体而言,国有大行的财报中,累计出现金融科技这一关键词近百次,其中建设银行的有效涉及数量最多,为44次,其次是交行和农行,分别为21次和17次,再者是工行和中行,为10次和6次。

对于建行来说,近几年在金融科技领域发力较猛,2018年更是启动了新一轮的金融科技战略,成立建信金融科技公司,并将金融科技渗透到了各个业务层面,如个人金融业务、资金业务、风险管理、精准扶贫等。

交行亦将“科技赋能”提升到战略新高度,加速推进集团智能化转型。其依托“互联网+”在业内首创基于区块链技术的资产证券化平台。交行称,近年来研发投入逐年提升,2018年信息科技投入较上年增长6.10%。

股份行中,多数银行将金融科技看作是顺应时代潮流变革的利器,特别是在监管趋严、竞争加剧的当下,发展较好的银行有不少是率先进行了金融科技化转型。招商银行在年报中有70次提到了“金融科技”,民生银行、中信银行和平安银行分别有29次、18次和17次,光大银行和浦发银行则为8次和3次,但浦发银行所强调的数字化生态银行建设与金融科技有异曲同工之处。

年报显示,一直被业内视为零售学习标杆的招行银行2018年在信息科技方面的投入达65.02亿元,同比增长35.17%,是该行营业收入的2.78%。招行称,2018年,董事会决定将增设的“金融科技创新项目基金”额度由“上年税前利润的 1%”提升至“上年营业收入的 1%”,并且为了加快向“金融科技银行”转型,决定每年投入金融科技的整体预算额度原则上不低于上一年度本行经审计的营业收入(集团口径)的3.5%。

平安银行同样明确了科技方面的投入。年报称,2018年该行科技投入大幅增加,IT资本性支出25.75亿元,同比增长82%;2018年末,全行科技人力较上年末增长超过44%。除此,平安银行还在去年制定了IT三年(2019-2021)发展规划,确定了“未来三年整体科技能力进入股份制银行第一梯队,部分领域成为引领者”的整体目标。

至于城商行和农商行,在严控风险和回归本源驱使下,正在探讨金融科技的业务赋能,不过已有个别银行跑在了前头,在信用下沉的同时加大金融科技的投入,宁波银行、青岛银行就是如此,两者在年报中提及“金融科技”分别为19次和18次。

宁波银行行长罗孟波在致辞中提到,公司经过持续积累和不断投入,科技水平已在同类银行中处于领先水平。“公司2019年将建成新数据中心,投入使用后将与现有数据中心组成业内领先的双活数据中心架构,将有力支撑公司各项业务持续发展。”

布局金融科技的三种模式

通常来看,银行在布局金融科技上主要有三种方式。一是依靠银行传统的信息部门,二是成立金融科技子公司,三是和外部的金融科技公司合作。就各银行年报披露信息而言,多数银行开展的是“内生+外部合作”模式或“成立金融科技子公司”。

“内生+外部合作”方式常见于中小银行。它们在自身研发的基础上,采购第三方解决方案,不仅可提升自身产品科技水平,也可共同运营,实现流量分成、风险分担;另外,银行也会与第三方互联网和金融科技公司合作,以联合开发或者外包开发的方式,获得相应的服务。

作为已与多家金融机构开展深度合作的公司,氪信科技创始人兼CEO朱明杰在接受第一财经记者采访时称,金融科技目前正迎来一波系统性的发展机会,大数据和人工智能的升级对于银行而言,存在一定的技术壁垒,银行有技术服务方面的需求,另外,如何将技术与具体业务结合起来,也是银行着重思考的问题。

朱明杰还称,银行在业务上的应用主要集中在风控管理上,因为这块业务的有效信息密度较大,即在需要数据驱动的同时,信息密度又相对较大。

金融科技子公司可帮助银行扩大研发和落地应用场景。一家股份行的信息科技部相关负责人告诉记者,金融科技子公司可利用市场化的机制,提升银行内部系统架构的升级,特别是对大数据的处理能力,并且基于数据运用,更进一步地升级服务渠道,改造银行传统网点的服务模式,打造智能服务生态。

目前,已有兴业银行、平安银行、招商银行、光大银行、建设银行及民生银行6家上市银行成立了金融科技子公司。他们在向内输出技术支撑的同时,也在寻求面向外部的同业或非银机构之间的合作。

除了上述方式外,银行投资金融科技公司也渐成主流。据了解,目前业内的主要投资模式为成立企业内部风投基金(以下简称“企业VC”)、设立加速器计划和作为有限合伙人参与传统的风投基金。

麦肯锡发布的《2018年全球数字化银行的战略实践与启示冬季刊》中提到,相对传统风投基金, 企业VC更着重投资标的与母公司的协同,除了单纯的财务回报,更是要在被投企业与银行间建立较为紧密的合作关系,把技术产品嵌入到 银行体系。

浦发银行信息科技部副总经理黄炜此前在接受第一财经记者采访时称,浦发银行子公司就成立了股权直投基金去投资筛选出来的科技初创企业。黄炜表示,在合作机制上,浦发银行致力于建设科技合作共同体,这不同于传统银行和公司点对点的甲乙双方合作,而是将短期的交互转为长期的合作,深度对接业务场景和技术研发,并且打通包括金融科技公司、银行、企业、研究机构等在内的供应链上下游关系,将最终用户连接起来。

值得注意的是,在银行发力金融科技的同时,也面临着来自多方的挑战,不仅有行业内部的竞争压力,也有外部互联网公司在金融领域的开疆拓土。建设银行在年报中提到,展望未来,金融科技巨头加快由客户端向商户端渗透,搭建信用、支付、理财、保险、信贷、营销等服务生态,逐渐形成资金闭环,跨界竞争趋势更加明显。

中信建投银行业分析师杨荣亦分析,目前以蚂蚁金服、京东金融为代表的互联网金融企业正在积极探索新的商业模式,试图通过金融科技输出增加收入来源。对此,有不少业内人士表示,银行在发展金融科技时需明确自身优势,结合自身特色进行精准创新,以实现业务的拓展和增长。

责编:石尚惠此内容为第一财经原创。未经第一财经授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经将追究侵权者的法律责任。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。