分享互联网新闻

更新时间:2019-10-03 11:10点击:

报道过众多公司上市新闻的科技媒体36氪也踏出了这一步。

9月30日深夜,36氪媒体业务所在的36氪控股公司(以下简称“36氪”),向美国纳斯达克交易所提交IPO申请,计划通过首次公开募股(IPO)募集最多1亿美元。

招股书显示,成立9年的36氪,眼下的业绩并不明朗,营收高速增长,但盈利水平堪忧。而最关键的问题则在于,在天花板明显的媒体领域,36氪能否打破行业固有壁垒。

企业增值服务撑起半壁江山

作为科技媒体领域的佼佼者,36氪正逐渐脱离以广告为收入主要来源的盈利模式,转向靠企业增值业务造血。

招股书显示,2018年36氪的总营收为2.99亿元,同比增长148%,其中在线广告服务营收为1.73亿元,企业增值服务营收为1.00亿元,订阅服务营收为2510万元,在线广告服务以58%的营收占比成为贡献主力。

但2019年以来局势扭转,2019年上半年企业增值服务营收达1.01亿元,同比增长508%,占总营收的比重达到50.0%,而在线广告服务上半年营收仅同比增长56%,占总营收比降到39.4%。这意味着企业增值服务超越在线广告服务,成为撑起36氪营收的半壁江山。

具体来说,企业增值服务主要包含三项,从2019年上半年业绩看,整合营销业务收入达9125万元,占企业增值服务收入比达90%以上,其余两项补充业务分别是线下活动和咨询服务,前者上半年收入达759万元,后者为221万元。

除了企业增值服务、在线广告服务外,36氪的第三大业务是订阅服务,但相比之下对营收的贡献度很小,2018年贡献度为8%,2019年上半年为10%左右。

亏损扩大盈利不明朗

如果从总营收看,36氪的发展势头还很迅猛,2018年总营收同比增速为148%,2019年上半年为178%,但对比看营业成本和营业费用,两者的增速都超过营收增速。

从2019年上半年业绩看,36氪的营业成本为1.38亿元,同比增长187%,其中企业增值服务的现场费和执行费及离线培训占营业成本比达58%,成为成本主要来源,而员工成本、广告制作费用、设备租赁和运营成本等分别占比在10%左右。

营业费用也开支较大,2019年上半年达1.13亿元,同比增长193%,其中销售和营销、一般及行政开支开支较高,分别占比达到40%以上,研发费用占比15%左右。

如此一来,便直接拉低了36氪的盈利水平。

2019年上半年,36氪的净亏损为4550万元,而2018年同期亏损为831万元,2017、2018年36氪则分别获得净利润79万元、4052万元。

创始人不是第一大股东

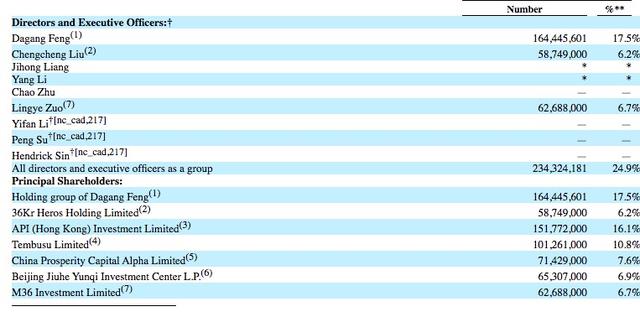

值得关注的是,36氪控股的第一大股东并非创始人刘成城,而是后来引进的高管冯大刚。招股书显示,在首次公开募股前,第一大股东冯大刚持有1.64亿股普通股,占总股本的17.5%,刘成城持股仅占6.2%。

此外,蚂蚁金服通过全资子公司API持股占比16.1%,成为第二大股东,第三、四、五大股东分别是Tembusu Limited、国宏嘉信、北京九合云起投资,持股占比分别为10.8%、7.6%、6.9%。

公开资料显示,36氪成立于2010年12月,为1988年出生的刘成城在大学时所建,起家于一个科技博客,一开始是翻译海外科技产业信息,随后赶上移动互联网和创投行业的爆发,不断拓展业务,比如联合办公空间“氪空间”,一级市场金融数据提供商“鲸准”。

而在媒体领域,2016年36氪引入冯大刚担任媒体业务总裁,此后组建深度报道团队,继早期做模板化项目报道之后,开始在媒体领域深磨和扩大影响力。

冯大刚的履历横跨媒体和投资领域,早年作为联合创始人,参与《第一财经周刊》的创办,后来到经纬创投做了近5年的投资,主导参与了移动互联网、智能硬件、交易平台等多领域的投资。