分享互联网新闻

更新时间:2017-07-05 03:03点击:

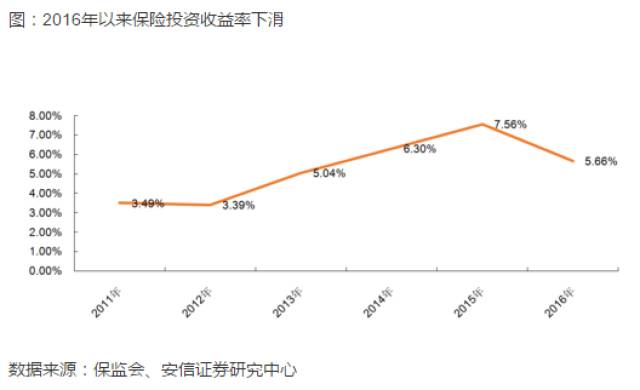

保险公司的价值从何而来?我们一般说,保险公司的价值来自于两个轮子,一个轮子在承保端,体现为承保利润(也可以视作是死差益),另一个轮子在投资端,体现为投资收益(也可以视作为利差益),2014年、2015年资本市场火热,保险公司的投资收益率高企,2014年达到6.3%,2015年达到7.5%,都是近年来新高,使得这两年间投资收益对保险公司价值的贡献超过承保利润。而随着2016年以来投资收益率回落,保险产品回归保障,消费属性的加强,投资收益的贡献程度持续下滑,而承保利润正在成为保险公司更重要的价值驱动力。

在消费升级的大环境下,保险产品“消费”属性不断增强,结构持续优化,死差益占比提升,承保利润对保险公司价值的贡献正不断加强。

一方面,从承保端来看,保险“消费品”属性增强,承保利润稳步改善。

(1)产品回归保障,理财转型消费。2016年以来在“保险姓保”经营思路的引导下,保险公司加强对传统寿险和意外健康险的开发与推广(上市险企传统型和健康保险产品占比平安26%/太保30%/新华55%),从实际效果来看这一类产品的确满足了人们日益增长的消费需求,比如说人们更多地通过飞机出行将增加对航空意外险和延误险的需求,而这类产品就是最典型的消费型产品(与投资品侧重点在获利不同的是,消费品侧重在保障,消费的目的是补偿潜在可能发生的损失,并且保险公司是金融机构里面唯一能提供消费型金融产品的机构),我们在上一篇文章《保险股与贵州茅台大涨之谜》中提到过,在消费升级、中产阶级崛起的大背景下,对健康、医疗的需求会长期且稳定的增长。

(2)承保利润贡献提升。与理财产品不同的是,保险公司往往通过个险渠道来销售保障型产品(主要原因在于保障型产品更为复杂,需要一对一更加细致的介绍和推介),产品期限也比较长,但是保障型产品主要利润来自于死差益,即承保利润,而非利差益,所以产品利润率明显高于理财型产品。保障型产品规模的快速提升将推动剩余边际持续释放(剩余边际是保单未来年度利润的现值,逐年稳定释放,不受资本市场影响)。以平安为例,截至2016年末平安寿险剩余边际余额为4546亿元(YoY+37%),受益于长期保障型业务占比持续提升,剩余边际摊销逐年稳步增长,2016年达到381亿元(YoY+31%,其中长期保障型业务贡献占比69%)。

另一方面,从投资端来看,股债震荡使得利差益贡献程度降低。

目前来看,长期利率是否上行存在不确定性,短期利率上行使得保险公司投资端承压,2017年二季度下旬以来上证综指回调7%,债市回调4%,我们粗略估算,假设一家保险公司投资资产规模约为1万亿,其中股票投资占比10%,即1000亿(继续假设其中80%计入可供出售金融资产,20%计入交易性金融资产),债券投资占比30%,即3000亿(继续假设其中70%计入持有至到期资产,20%计入可供出售金融资产,10%计入交易性金融资产),那么二季度以来,由于股票市场回调,会使得该公司净利润减少14亿元,净资产减少56亿元,而由于债市回调,会使得该公司净利润减少12亿,净资产减少24亿,总计净利润减少26亿元,净资产减少80亿元。

回想数年前保险公司保费收入增长平乏力时,有人将寿险公司看作“股债混合型基金”,但是这种简化存在重大缺陷:一方面忽略了保险公司资产负债久期的差异,以及大类资产配置的结构(如另类投资资产占比的大幅增长);另一方面更忽略了保险公司负债端死差益创造的价值,特别是近三年国内寿险公司新业务价值增速超过30%。随着中产阶级的日益壮大和老龄化,以及全社会的消费升级,寿险产品的消费品属性愈来愈强,销量越来越大,而保险公司的投资收益率却趋于稳定。完全可以预见,在未来数年内,死差益而非利差益,才是推动寿险公司价值增长的主要推动力。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论